今回は9月の家計簿について振り返ります。

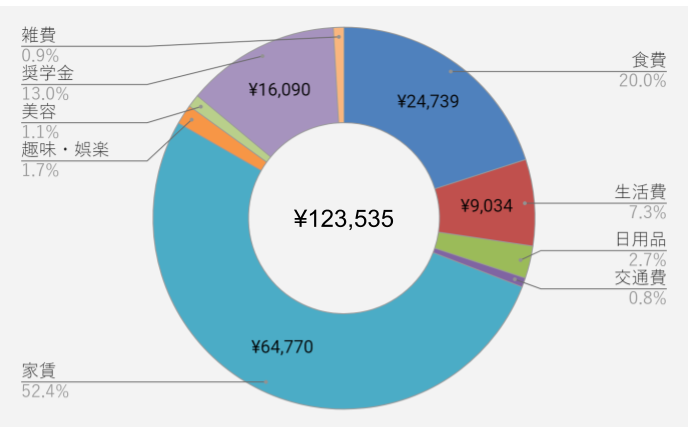

9月の支出は123,535円

- 収入(派遣給与+ポイントでの支払い+その他)

- ¥242,014

- 支出

- ¥123,535

- 家賃

- ¥64,770

- 交通費(通勤以外)

- ¥968

- 雑費(医療費・交際費等)

- ¥1,111

- 趣味・娯楽

- ¥2,086

- 奨学金

- ¥16,090

- 食費

- ¥24,739

- 生活費(光熱水道費+通信費)

- ¥9,034

- 日用品

- ¥3,387

- 美容費

- ¥1,350

食費は予算を超えても気にしすぎない

食費が他の月より高く、設定した予算の20,000円を超えてしまいました。

原因は2つ。

1つは9月の買い出し回数が多かったため。

毎週土曜日にスーパーへ買い出しに行くので、土曜日が5回あった9月は必然的に食費の支出が増えました。

ただ平均して4,000円程度なので、1回あたりの買い出し金額としては他の月と変わりません。

もう1つの理由にして、最も大きな支出になったのが、BRITAの浄水カートリッジを買ったため。

家の飲料水はすべてBRITAの浄水器を通していますが、6個入りのカートリッジを買ったため大きな出費になってしまいました。

しかし1つのカートリッジでだいたい2ヶ月位持つので、計算すると1ヶ月あたり500円を切ります。

ペットボトルの水を飲むよりもずっと安いので、必要な出費だと考えています。

そもそも食費については、予算こそ設定しているもののあまり気にしすぎないようにしています。

切り詰めようと思えば切り詰められますが、口にするものは身体の元になりますし、同じものばかり食べるのも精神的につらい。

予算に制限をつけすぎると同じ食品の繰り返しになりがちで、栄養バランスもいまいちなので、それであれば多少余裕を持って予算設定し、買い出しのときも考えすぎないほうが健全です。

1年の平均で見れば予算の範囲内に収まっているので、今後も支出ペース自体は守っていきます。

災害への備えは普段の使うもの+必要最低限

自分は災害への備えとして、普段から使っているものをベースにしながら、それ以外に緊急時必要になるものを、最低限準備しています。

必要だと考えられるものを全てそろえておくのではなく、最低限生き残るための備えが指針です。

その一環として毎年9月はじめには防災用品の点検をしており、不足しているものを買い足しました。

真っ先に足りなかった水を買い足し、その他にも電池やレインコートなど漏れていた物資も追加。

はっきりいって完璧な備えとはいえないでしょうが、一方で災害に対して絶対の備えも無いのではないでしょうか。

あればいいレベルの備えは尽きませんが、沢山のものが必要になると考えるのも、不安を煽ることにも繋がります。

だからこそ自分は、「最低限生き残る」ことを目標にした備えをすることにしました。

まず絶対不可欠な水を確保し、次に衛生面や緊急時に身を守るモノを優先的に揃えていきます。

災害はいつか必ず起こるものだと考えていますし、それに備えて過度な準備をしておくのは負担が大きいです。

たくさんのものを買うだけ金銭的な負担も増えますし、普段使わないものが多くなるとそれだけ部屋を圧迫します。

そのため普段から災害時にも使えるようなものを持っておきつつ、いざというときに最低限不可欠だと考えるものを付け加えて備えています。

また備えはハード面だけではなく、ソフト面も大事です。

つまりモノを揃えることだけではなく、災害発生時の考え方、動き方といった部分です。

自分自身足りない部分ではあるので、「最低限生き残る」ハード面を備えた今、「生き残る可能性を上げる」ソフト面も学びます。

大きめの皿でレンジ調理が便利に

iwakiの耐熱ガラス皿 KBC222![]() をレンジ調理用に購入し、調理の省力化になりました。

をレンジ調理用に購入し、調理の省力化になりました。

レンジ調理に向いている点は2点。

まず大きさ・深さに余裕があるので、3~4食分であればこれで事足ります。

小さい皿でレンジ調理をすると、水分が漏れて皿やレンジ内が汚れたので、そのデメリットを解消するには十分な大きさです。

また持ち手がついているので、長くレンジにかけていてもすぐに取り出しやすいです。

持ち手がない皿は全体が熱くなってしまうので取りづらく、10分程度放置しないと触れなかったりラップが取れなかったりとスムーズな調理に向きません。

レンジ調理はコンロでの調理と並行しつつ、火加減を気にする必要もないので、料理が不得意でも簡単にできて重宝しています。

一方で大きすぎる点も否めず、洗うときに片手で持つには少し大変です。

また収納する分にはそれほど問題が無いのですが、盲点だったのがシンクに置くとき。

そのまま置くとシンクの大部分を皿で埋めてしまうため排水ができません。

そのためシンクに置くときは、下に別の食器を置いた上で水を流すと良いです。

投資・貯金

- 収入-支出

- ¥242,014-¥123,535=¥118,479

- 固定資産 ※1

- ¥14,000

- 住民税 ※2

- ¥11,000

- 投資・貯金額

- ¥93,479 / 貯蓄率 40.5%

- うちつみたてNISA投資分

- 33,333円

※1 スマホやPC・冷蔵庫や洗濯機といった高価かつ生活に必須なものは、通常の支出と分けて将来の買い替えに必要なお金を先取り。

先取り支出を何故するのか、メリットについては『いつか払うなら先取り支出。真の貯金額がわかる家計簿の付け方』を参考にしてください。

https://namorinblog.com/kakeibo-reserve-method/※2 派遣は住民税の天引きが無いため、あらかじめ自分で先取り。

大きな支出もなかったため、目標金額がとしている84,000円を達成することができたのでひとまず安心です。

引き続き淡々と貯金・投資をしていきます。

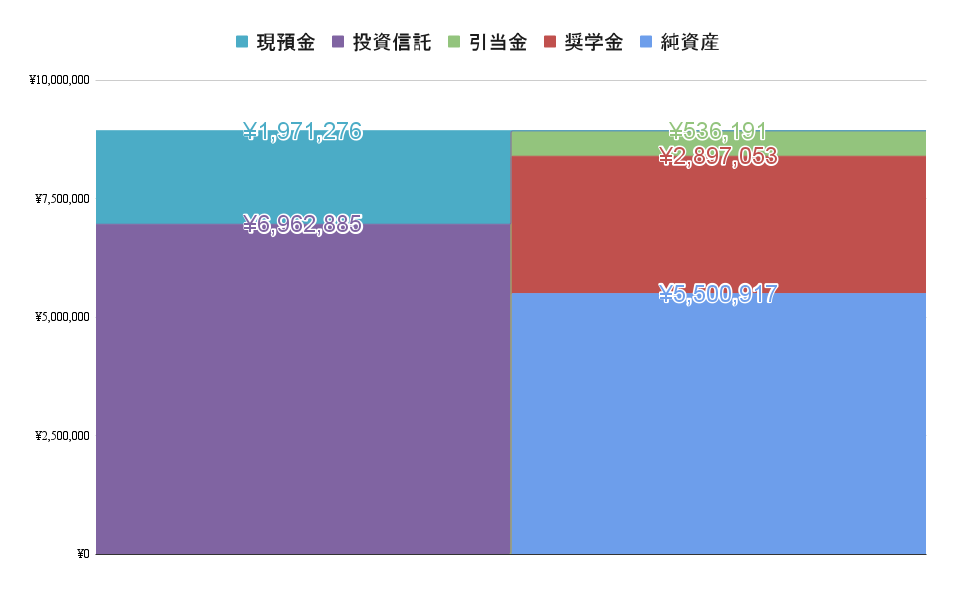

資産・負債・純資産

ひとまずの目標は資産1,000万円を貯めることです。

無駄な支出をせず淡々と貯金・投資をしていきます。

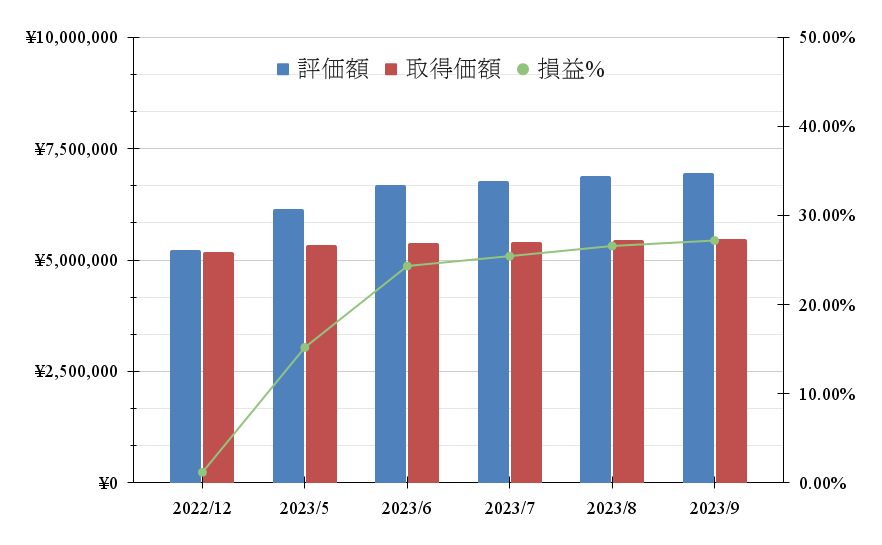

投資成績

先月から大きな変化はありませんでした。

インデックス投資なので周囲の環境に流されることなく、できる限りでの積立投資を継続します。

新NISAへの対応を始める10月

10月になりましたので、NISA口座の変更手続きが始まっています。

現在楽天証券を使ってつみたてNISAの投資をしていますが、ポイント還元率を考えるとSBI証券が最も有力な選択肢です。

クレジットカードによる積立はもちろんのこと、運用中のファンドに対するポイント付与率でも他社より優れています。

投資において利回りを上げることは難しいですが、証券会社を変えたり商品を選ぶことによって、付与されるポイントやかかるコストを減らすことはできます。

長期的な目で見ればそれが大きな資産を築くことに役立ちます。

来年からの新NISAに備えて早めの手続きをしましょう。