今回の記事では20代男性派遣社員の2023年12月の家計簿を振り返りつつ、細かい節約や投資、生活について振り返ります。

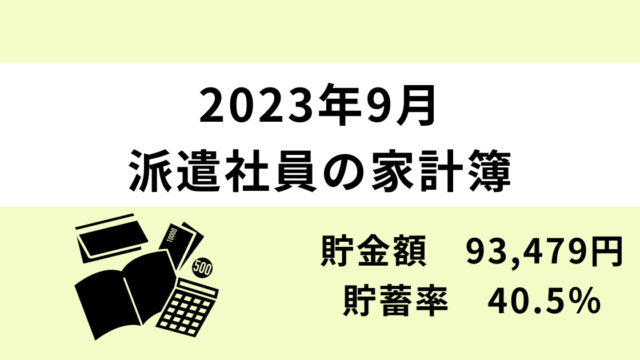

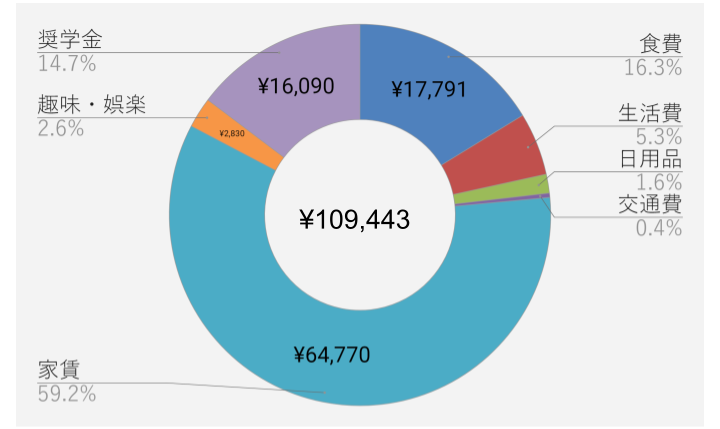

2023年12月の支出額は109,443円

- 収入(派遣給与+ポイント支払い+その他)

- ¥227,849

- 支出

- ¥109,443

- 家賃

- ¥64,770

- 交通費(通勤以外)

- ¥394

- 奨学金

- ¥16,090

- 食費

- ¥17,791

- 生活費(光熱水道費+通信費)

- ¥5,811

- 日用品

- ¥1,757

投資とポイントを両立できるOlive

三井住友銀行の金融サービス、Oliveに申し込みました。

理由は2024年の新NISAに向けて、積立投資にOliveを加えるだけで毎月450円分を稼げるからです。

還元率は一般カードで0.5%と、高還元の楽天カードやPayPayカードに比べて劣ります。

ただ使い方を工夫すれば、ノーリスクかつほんの少しの手間でポイントを稼ぐことができます。

- Oliveの選べる特典で毎月200円相当のポイント

- 特典の条件を満たすため、別口座から毎月振込

- 振り込んだお金は、SBI証券のクレカ積立で引き落とし

- クレカ積立で更にポイントを獲得

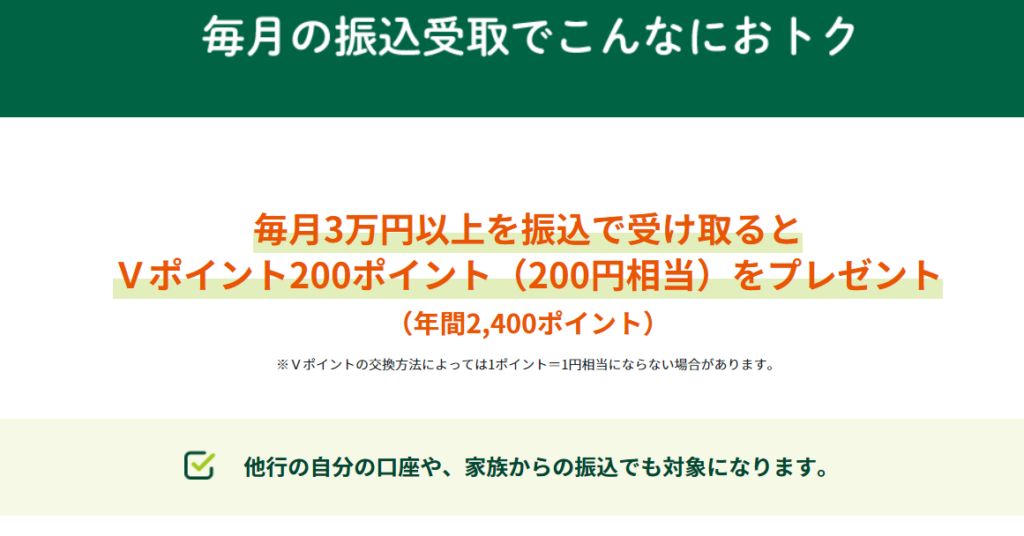

選べる特典で月200円相当を稼ぐ

Oliveは給与受取口座への指定で、毎月200ポイントがもらえる特典を選ぶことができます。

1%還元のカードでも、20,000円の利用に値すると考えると破格。

ただOlive=三井住友銀行はそれほど使い勝手良くはないので、給与受取口座は楽天銀行にしています。

ではOliveの給与受取特典をどう手に入れるのか。

Oliveの給与受取特典は毎月30,000円以上の振込があれば、給与受取以外でも条件を満たせます。

そのため毎月楽天銀行から三井住友銀行へ、振込予約を使って50,000円の振り込みを設定。

この5万円の設定も、ただ振込をするだけではなく、普段の生活をしながらポイントを稼ぐ工夫です。

クレカ積立と合わせて月450円相当を稼ぐ

新NISAの積立にも使えるSBI証券には、Oliveでのクレカ積立が毎月5万円まで可能です。

楽天銀行から三井住友銀行への5万円の振込は、積立投資の引落用の資金になります。

そしてクレカ積立は一般カードなら、0.5%のポイント還元を受けられます。

つまり普段の投資をクレカ積立にして、資金を三井住友銀行に振り込むと、計450ポイントが毎月手に入りました。

- 毎月投資信託5万円をOliveで積立:250ポイント

- 積立のための5万円を振込:200ポイント

しかもこの仕組みについては、すべて自動で行われるように設定できます。

新NISAが始まり、投資は資産を守り増やすために必須になりつつあります。

ただ投資するだけではなく、やり方を工夫して手間なく少しでも得して生活しましょう。

非常時用に実店舗を持つ

Olive加入に当たっては、引き落とし口座として三井住友銀行の口座の開設が必要です。

ネット銀行が主流の現在、実店舗に口座を持つのは確かに不便かもしれません。

しかし実店舗の口座はひとつだけでも持っておくことをおすすめします。

ネット銀行とは違い、実店舗の口座は非常時の対応力があるからです。

例えば2024年が始まって早々に大きな地震が発生しましたが、実店舗のある銀行であれば柔軟に預金引き出しに応じてくれます。

三菱UFJと三井住友、みずほ、りそなの大手各銀行は4日、被災者が預金通帳や届け出印をなくしている場合でも、運転免許証やマイナンバーカードなどで本人確認ができれば、預金の引き出しに応じると発表した。

朝日新聞デジタル:大手銀、通帳なくても被災者に預金支払い 損保は対策本部設置

対象は国内の全店舗で、確認できる資料がない場合は個別に対応する。

ネットバンクだとATMが使えない、キャッシュカードを紛失したなど、様々な事情で引き出せないこともありえます。

もちろん非常時に備えて、現金を避難用のカバンに入れておくことも大事です。

ただ多くのお金を非常時に持ち歩くのが、危険であることも確かです。

実店舗の口座に多少のお金を備えておくのは、リスクヘッジとして有効な手段のひとつといえます。

Oliveのキャンペーン

Oliveでは最大35,100円相当のポイントがもらえるキャンペーンを開催中です。

| キャンペーン | もらえるポイント |

|---|---|

| Oliveアカウントに入金 | 1,000円相当 |

| デビットモードの利用 | 1,000円相当 |

| クレジットモードの新規入会 | 1,000円相当 |

| クレジットモードの利用 | 最大17,000円相当 (一般カードは最大5,000円相当) |

| SBI証券デビュー応援プラン | 最大15,100円相当 |

すべて手に入れるのは難しいですが、入金や新規入会だけでも2,000円相当がもらえます。

キャンペーンコードを使うと、確実に1,000円相当のポイントがもらえてお得です。

コードを使うと私にもポイントが入るので、記事が参考になったら参加してみてください。

年末の大掃除グッズは最小限

大掃除のためのグッズをダイソーで購入しました。

といっても日常的に掃除はしているので、ベランダや玄関など普段手を入れていない部分の掃除が大半です。

使う掃除用品は最小限で抑えることを意識しています。

基本の洗剤は重曹とクエン酸、アルカリ電解水で十分で、〇〇専用洗剤の類いは使いません。

過去2年ほどかけて、使う場所の限られた洗剤は手放してきました。

なんでも兼用化しているわけではありませんが、常に必要最小限を考えて整理をしています。

また少容量の詰替え用洗剤を選び、ストックも最小限を心がけます。

モノを少なくすれば、お金の節約につながります。

音楽サブスクはキャンペーンで節約

音ゲー曲などを聴くのに、音楽サブスクは欠かせません。

しかしなるべく支出は抑えたいので、契約するときにはキャンペーンを活用しています。

今回はSpotifyプレミアムのキャンペーンを使い、3ヶ月980円で加入しました。

サブスクは使い続けているうちに固定費になって、生活支出を圧迫しがちです。

一方でたくさんの曲を聴くのにコスパが良いサービスなのも確か。

Amazon、Apple、Spotifyなど、どこも頻繁にキャンペーンをやっているので、上手く使うとかなり長期間安く使えます。

おすすめの音楽サブスクは「音ゲーマー・音ゲー曲好きのための音楽サブスク比較&おすすめサブスク」で解説しています。

https://namorinblog.com/music-subscription-for-otogamer/投資・貯金額

- 収入-支出

- ¥227,849-¥109,443=¥118,406

- 固定資産 ※1

- ¥14,000

- 住民税 ※2

- ¥11,000

- 投資・貯金額

- \93,406

- 貯蓄率

- 43.07%

- うちつみたてNISA投資分

- 33,334円

※1 スマホやPC・冷蔵庫や洗濯機といった高価かつ生活に必須なものは、通常の支出と分けて将来の買い替えに必要なお金を先取り。

なぜ先取り支出をするのか、メリットについては『いつか払うなら先取り支出。真の貯金額がわかる家計簿の付け方』を参考にしてください。

https://namorinblog.com/kakeibo-reserve-method/※2 派遣社員は住民税の天引きが無いため、あらかじめ自分で先取り。

年間100万円の投資・貯金が可能な84,000円と、貯蓄率40%を目標としています。

引き続き淡々と貯金・投資をしていきます。

2024年はさらに貯蓄率を上げる

派遣社員になってからの貯蓄率は、概ね40%を少し上回るくらいで推移しました。

しかし2024年は、より貯蓄率を上げることに重点を置きます。

2023年は100万円の貯蓄こそ達成しました。

ただ貯蓄率がこのペースだと、最大目標のセミリタイアには時間がかかると感じました。

私はなるべく早い時期でのセミリタイアを目標にしていますが、生活コストを抑えて貯蓄率を上げれば、FIREやセミリタイアに近づけます。

その理由については「低年収で不安定な派遣社員はFIREできるか【可能にする3つの方法】」で解説した通りです。

家賃を下げる

貯蓄率を上げるのにやるべきことは決まっていて、家賃を下げることが第一です。

支出グラフを見ていただければ分かる通り、実に今の支出の半分が家賃にあたります。

それ以外の支出を抑えるのは、下げ幅も少なく、費用対効果からしても効率的ではありません。

意識して下げられる固定費は、もう家賃くらいしか残っていません。

最後に残った節約の余地が家賃であり、そこに手を付けるフェーズに入りました。

ただし家賃を下げるのは一番効果的ですが、一番難しい節約でもあります。

生活に支障をきたさない、ギリギリのラインを考えたいと思います。

収入が上がるかどうかは不安定

一方で収入を上げることによっても貯蓄率は上げられますが、収入増は目指していません。

派遣社員である以上、給与のアップは難しいのが理由の一つ。

また収入が上がったとしても、比例して仕事から受けるストレスも上がります。

転職や残業の多い職場への派遣で収入が上がったとしても、自分をすり減らしてまで収入を上げたくはありません。

一生続けるわけでもない仕事に、それほどの労力をかけたくないのです。

であれば一生続く生活をどう最適化するかに頭を悩ませた方が、よっぽど楽しい。

そのための試行錯誤を続けながら、ブログも継続したいと思います。