いつか払うなら先取り支出。真の貯金額がわかる家計簿の付け方

今回はより正確な貯金額を導き出すための家計簿のつけ方を解説します。

皆さんがつけている家計簿にある月◯万円、年◯万円の貯金は本当の貯金額なのでしょうか。

貯めたと思っている貯金額が、いつのまにか減っていたりしませんか。

多くの場合、買い物でお金を払ったときに家計簿をつけていると思います。

ですが貯金を正確に計算しようと思うのなら、実際に払ったお金だけの記録では足りません。

今はまだは支出していなくとも、将来払う見込みのお金も考慮すると、本当の貯金額がわかります。

将来払うべき支出を月ごとに分割して今払う

本当の貯金額を知るために必要なのは、将来払うべき支出を、月単位に分割して今現在から支出扱いにすることです。

そもそもいつか払うことが分かっているお金を、貯金として入れていませんか。

例えば家具家電の買い替えや税金の支払いなど、見込みがつく支出の予定はたくさんあります。

予想がつかない急な支出ならともかく、あらかじめ分かっている支出は今の生活を維持するのに必要なコストです。

家具家電は生活レベルを維持するために壊れてもきっと買い直すでしょうし、税金のような義務的な支出もあります。

その分まで見越して、なお残ったお金が真の貯金額といえます。

もし10,000円もらったとしても、1年後に3,000円払わないといけないとしたら、きっと10,000円全部を貯金として使おうとは思わないはずです。

こう考えると、将来必要になるお金は貯金とは別の場所へ移しておくのがいいでしょう。

先取り支出のメリット

確かにこの考え方だと月々の支出は増えますし、その分貯金額は目減りします。

一方であらかじめ払うべきお金を先に払うのは、このようなメリットがあるからです。

- 貯金の増え方がわかりやすい

- 月の収入と比較しやすい

貯金の増加に見積もりが付きやすい

将来の支出を先に払っておくと、計画的な貯金が可能で、見通しも立ちやすいです。

払うべきお金を貯金に加えておいても、どこかの時点でそれはなくなります。

しかし将来の支出を考慮しておけば、それをあらかじめ貯金からのぞいているので、基本的には貯金額は減りません。

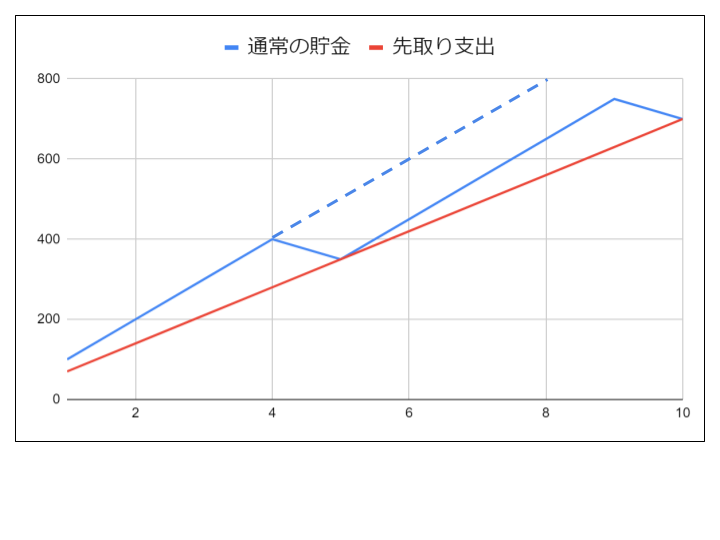

例として以下のような場合を考えてみます。

毎年100万円貯金できるが、5年毎に150万円の支出があるとき、

- 先取り支出をせず、毎年100万円をそのまま貯金する場合(青線)

- 100万円のうち、30万円を予め貯金からのぞいて5年毎の支出に備える場合(赤線)

どちらも結果的には、10年合計で700万円の貯金額、年平均は70万円の貯金額です。

しかし上下動を繰り返す青線の方は、短期的に見ると予測を誤りやすく、1~4年目だけを見ると点線のような増え方をすると錯覚します。

場合によっては過大な貯金額を見積もってしまいます。

一方で赤線のように直線的な右肩上がりになっている方が、将来の貯金額を予測しやすいのではないでしょうか。

これが将来的な影響を取り除いた、先取り支出の効果です。

漫然と貯金するだけなら、通常の貯金の仕方でも問題ないかもしれません。

ですが貯金額に明確な目標があり、そこへ向けて収入や支出をコントロールしたい、どのくらいの年数があれば目標にたどり着けるのか知りたいという場合はより正確な予測ができる方が良いでしょう。

月々の収入に対する比較がしやすい

またコストを月々単位に直すと、毎月の収入に対して比較しやすいです。

大抵の方は毎月の収入で暮らし、その額もボーナスなどがなければ大きく変わらないでしょう。

したがって月々の収入に対する支出額によって、家計の成果を判断する方が多いです。

しかし将来のある時点に支出を固めて、他の月の支出が少なくなると、月単位の収入支出の関係が対応しません。

本当に月収の範囲内で生活できているのか、それともトータルで見たらマイナスになっているのかは、未来の支出を現在の月々ベースに直せば分かります。

毎月の先取り支出の見積もり方

では月々先取り支出は、どのようにやるべきでしょうか。

ステップごとに方法を解説します。

ステップ1:リストアップ

まず身の回りにある先取り支出の対象となりそうなものをリストアップしていきます。

普段使っている家具や家電など、まずは大きいもの、買った価格が高かったものを見つけましょう。

リストに選ぶ基準は2年以上使う予定があり、買った時の価格が1万円以上のものです。

この条件に当てはまらないものは先取り支出にはせず、買ったときに支出する、通常通りの方法で家計簿をつけます。

短期間で使い終える消耗品は数が多く、いちいちリストアップしているとキリがないので長い時間使い続けるものを対象にします。

また少額のものは普段の予算で賄えるので、それを超えそうな1万円程度が目安です。

冷蔵庫・洗濯機・パソコン・スマートフォン・ベッド etc

また目に見える有形の資産だけではなく、無形のものも対象にするとより正確に計上できます。

1年以上先に、1万円を超える大きい支出が見込まれるものをリストアップし、先んじて支出しましょう。

賃貸の引越し費用、更新費用・翌年の住民税、固定資産税 etc

ステップ2:月のコストに直す

次にリストアップしたモノに、月々どの程度のコストがかかっているのかを計算します。

有形のものはそれがどの程度の期間使えるのか耐用年数(月数)を考え、買ったときの値段、もしくは次買うときの値段から月のコストを算出。

値段÷月数の計算で、月々どのくらいのコストが掛かっているのかが導き出せます。

120,000円の洗濯機を5年間使うと想定

→ 120,000÷60(5年間×12ヶ月)=2,000円/月

既に耐用年数以上つかっている場合は、月々のコストからは省きましょう。

また無形のものは次必要になるときまでに、月々いくら積み立てておく必要があるのかを逆算します。

必要になる費用÷払うまでの月数が毎月の支出です。

1年後に132,000円の固定資産税の支払いがある場合

→ 132000÷12=11,000円/月

有形、無形のものすべての項目をまとめると、自分の生活における月々のコストが集計できます。

それを目安として、月いくらの支出とするかを決めましょう。

ステップ3:家計簿に記録

額を決めたら、毎月月末をめどに支出として家計簿に記録します。

この支出は実際に手元から出ていくわけではないので、現金や預金などの貯金が減りはしません。

しかし家計簿上は毎月支出しているので、その分月の貯金額は見かけ上減らす必要があります。

そのため支出をつけると同時に、同じ額を貯金から差し引くことで、家計簿では貯金とは別として取り扱います。

現実に置き換えると、お金を普段使っている財布から別の場所に移して、使えないようにしておくイメージです。

自分の場合は負債(マイナスの資産)として、毎月支出分の金額を積み立てています。

現実にある現預金額-積み立てた負債額が、本当の貯金額となります。

注意点

リストアップしたモノを実際に買うときには、支出扱いにすると二重計上になることに気をつけます。

将来の支出を予め月々支払っているので、支出とする必要はありません。

積み立てておいた負債額を取り崩すことで、家計簿に記録します。

またリストアップした段階では、既に使い始めている有形、無形の資産がほとんどだと考えられます。

経過してしまった月数分のコストについては、一括で貯金から引いておきましょう。

このときは月の支出にすると膨大なマイナスをその月に計上してしまうため、便宜的に今ある貯金額から負債に振り返ることで対応するのが良いでしょう。

また新しい資産の項目が加わるときは、これも考慮して月々の支出額を再検討しましょう。

将来発生する費用も今に原因がある「費用収益対応の原則」

将来払うべきお金を予め支出して、別の財布に移し替えるという考え方は、会計における引当金に着想しています。

引当金とは将来の特定の費用または損失に備えて、ある期間の損益計算を適正に行うために設ける勘定科目です。

例えば貸倒引当金の勘定科目では、今年取得した債権のうち数%が来年以降回収できない(貸し倒れる)ことを見込んで、その分を今年の費用として処理をします。

仮に回収できずに損失が出るのが来年以降だとしても、取得したという原因が今年にあるため今年の費用として計上します。

このようにある一定の期間における費用と収益を対応させて計算することを、会計では費用収益対応の原則といいます。

費用が発生するまでの時間のズレを補正することで会計ではより正確な利益の計算ができ、それを家計レベルでも使えば、家計における利益つまり貯金額も正確になると考えました。

逆にこれを無視すると、月単位、年単位で見たときの貯金額の計算が不正確となります。

将来発生する費用だとしても原因が今現在にあるなら、その時点で費用の発生と見積もったほうが正確に計算できるのです。

例えば冷蔵庫の買い替えを例に取ったとき、お金を払うのは買ったときだけ。

でもなぜ買い替えが起こったのかというと、それ以前に毎月(毎日)使っていたからです。

冷蔵庫を使っている期間中、食材を冷蔵、冷凍できる「利益」が発生し続けているので、それにあわせて費用が発生する時期を合わせようとするのが今回の考え方であり、「費用収益対応の原則」。

将来発生する支出でも毎月使った分に原因があるのであれば、使った期間に合わせて費用を配分するほうが合理的といえます。

将来払うべきお金は貯金から除いておく

今回はより正確な貯金額を導き出すために、将来の支出を先取りして、毎月の支出にする方法を解説しました。

重要なのは将来の払うべきお金を今支出しておくことで、貯金に含まないようにすることです。

支出にはせず毎月貯金から別のところへ移すだけでもいいですが、支出として算出することでより月々の貯金額を正確に見積もる事ができます。