今回の記事では20代男性派遣社員の2023年11月家計簿を振り返りつつ、節約や投資について振り返ります。

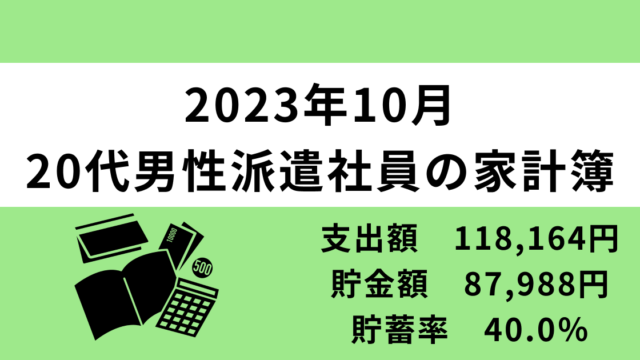

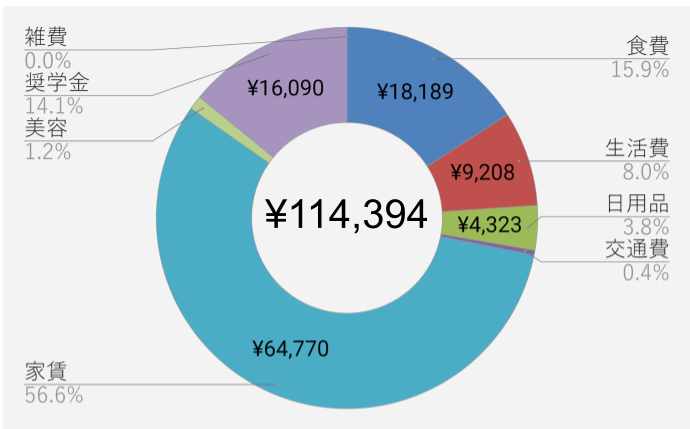

2023年11月の支出額は114,394円

- 収入(派遣給与+ポイントでの支払い+その他)

- ¥240,681

- 支出

- ¥114,394

- 家賃

- ¥64,770

- 交通費(通勤以外)

- ¥454

- 雑費(医療費・交際費等)

- ¥10

- 奨学金

- ¥16,090

- 食費

- ¥18,189

- 生活費(光熱水道費+通信費)

- ¥9,208

- 日用品

- ¥4,323

- 美容費

- ¥1,350

窓にプチプチを貼り暖房費を節約

断熱効果のあるプチプチを窓に貼ることで冷気の侵入を防ぎ、エアコンの電気代を抑えています。

全て100円ショップで揃えたので、プチプチ、マスキングテープ、両面テープ合わせて700円で揃えることができました。

冬のほうが外気温とエアコンの設定温度の差が大きいため、電気代が高くなりがちです。

朝起きてからの3~4時間だけエアコンをつけて、なるべく電気代を節約しています。

今後さらに気温が下がってきたらつけっぱなしにすることも考えますが、どのくらいまでエアコンを使わないでおけるのか、一旦確かめてみます。

暖房費を節約するには電気毛布もおすすめで、日中はエアコンよりももっぱら電気毛布を使い倒しています。

電気代はエアコンの約1/10以下なので、1日中使ってもエアコン2時間分くらいにしかなりません。

ワンルームでそれほど暖房の効率も良くなく、一人暮らしなので広く暖める必要もないなら電気毛布で十分なのではと思います。

合わせて温かい飲み物を用意しておくと、12月中はエアコンを控えてもよさそうです。

寝るときも電気毛布を使って、寒い夜をしのいでいます。方法は「電気毛布・電気ひざ掛けで寒い日の布団を暖めて寝る方法【起きるときも】」を参考にしてください。

新NISAの使い方について

- 全世界株を中心にした国際分散投資

- 特定口座の売却も含めて、なるべく早く枠を埋める

- 利回りよりも種銭をどう生むかを考える

2024年から新NISAが始まるにあたって、改めて自分の投資について考えてみました。

『敗者のゲーム![]() 』や『ウォール街のランダム・ウォーカー

』や『ウォール街のランダム・ウォーカー![]() 』などを読み直しつつ、いろんな意見にも耳を傾け、今現在の方針からの変更を決めました。

』などを読み直しつつ、いろんな意見にも耳を傾け、今現在の方針からの変更を決めました。

分散がインデックス投資の基本

まず国際分散投資を基本とすること。これは今までS&P500を中心に買ってきましたが、その方針を転換します。

書籍やネット問わず近年の投資においては全米株の優位性が主張されてきており、実際私もそのリターンの高さに魅了されて投資してきました。

しかし直近10年以上は常にアメリカ株が全世界株に勝っていたためにその声が大きく聞こえるだけであって、将来のことは結局わかりません。

むしろ長くインデックス投資を続けている人ほど、地域分散を大事にしていると感じます。

インデックス投資の原則は「長期・分散・低コスト」です。

何があってもホールドできるかを基準にすれば、アメリカ一極集中よりもリターンは低くとも、より広く分散できる方を選ぶべきだと考えました。

新NISA枠は速く埋める

非課税のメリットを最大限活かすためにも、新NISA枠を最速で埋められるようにします。

しかしはっきり言って私の入金力では、1,800万円の枠を埋めるのはかなり先です。

今年も貯金額は100万円を多少上回るくらいなので、このペースだと18年かかる計算になります。

それでも速く枠を埋めるために、これまで特定口座で運用してきた投資信託の売却もしながら新NISAでの運用をすすめます。

特定口座で売却しただけ課税されてしまいますが、旧つみたてNISAよりも長期間運用することを考えれば、非課税になるメリットは大きいです。

投資に夢を持たない

最後に改めて気づいたことは、投資で儲けようとか勝とうと思いすぎないことです。

いろんな投資本を読んだりしてきましたが、どんな銘柄を選んだか語られることが多くても、その前提が語られることは少ないと思います。

つまり「いくらの元手があって元本を積み上げてきたのか」、「どれだけの期間投資をしてきたのか」についてです。

事業収入で財産を築いた方、インデックス投資ではなく集中投資で儲けた方、長い時間をかけてプラスになった方、投資家のスタイルは様々です。

それらの意見がまぜこぜになって見分けがつかなくなった結果、投資が人生における万能の解決策のように語られている風潮があると感じます。

結局投資は自分の元ある資産を増やすだけであって、元が小さければ小さいなりの成果しか生みません。

投資が無駄なわけではありませんが、全てを解決する夢のツールではないはずです。

利回りやインデックスの動きなどより、自分でコントロールできる部分に注力していくのが良いのではないでしょうか。

健康に投資する

法定の健康診断を受診し特に問題はなかったのですが、受診項目数が少ないためにむしろ心配になってきています。

身体の不調を現時点で感じてはいませんが、それを感じてからでは遅いのも事実です。

オプションで胃や腎臓などの検査が受けられるので、来年以降はそのオプション費を加味して貯金していくことにします。

加えて歯科検診も定期的に受けて、健康への投資を続けていきます。

投資・貯金額

- 収入-支出

- ¥240,681-¥114,394=¥126,287

- 固定資産 ※1

- ¥14,000

- 住民税 ※2

- ¥11,000

- 投資・貯金額

- \101,287 / 貯蓄率 44.1%

- うちつみたてNISA投資分

- 33,334円

※1 スマホやPC・冷蔵庫や洗濯機といった高価かつ生活に必須なものは、通常の支出と分けて将来の買い替えに必要なお金を先取り。

なぜ先取り支出をするのか、メリットについては『いつか払うなら先取り支出。真の貯金額がわかる家計簿の付け方』を参考にしてください。

https://namorinblog.com/kakeibo-reserve-method/※2 派遣社員は住民税の天引きが無いため、あらかじめ自分で先取り。

年間100万円の投資・貯金が可能な84,000円と、貯蓄率40%を目標としています。

引き続き淡々と貯金・投資をしていきます。

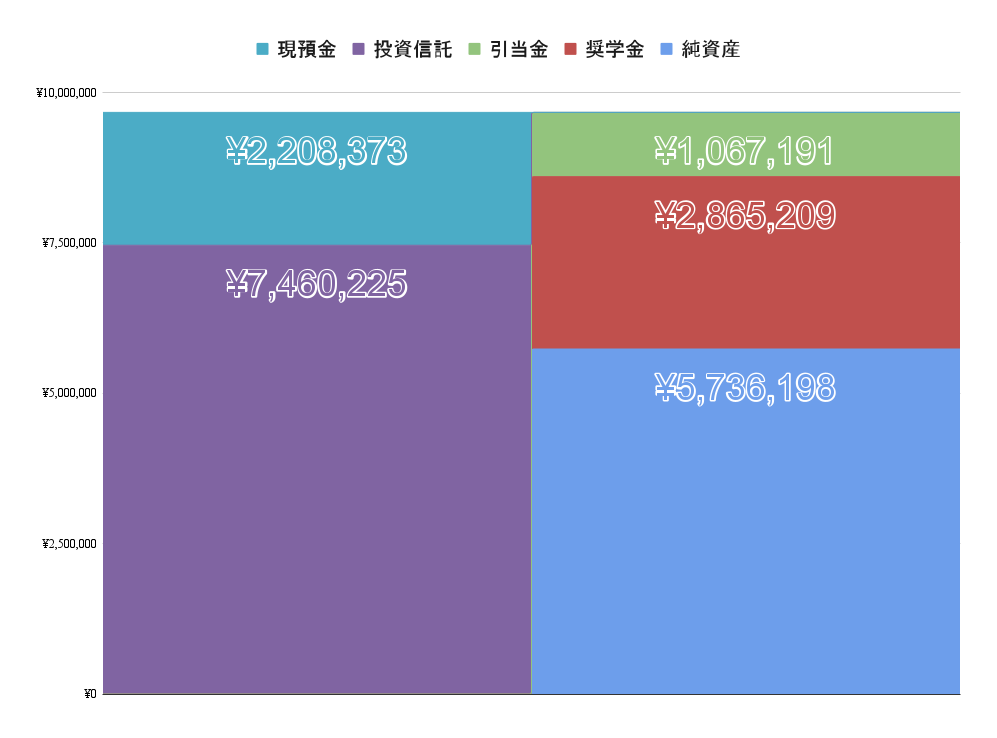

資産・負債・純資産の総計

ひとまずの目標は資産1,000万円を貯蓄し、次いで投資信託だけで1,000万円を達成します。

今後も無駄な支出をせず、淡々と貯金・投資をしていきます。

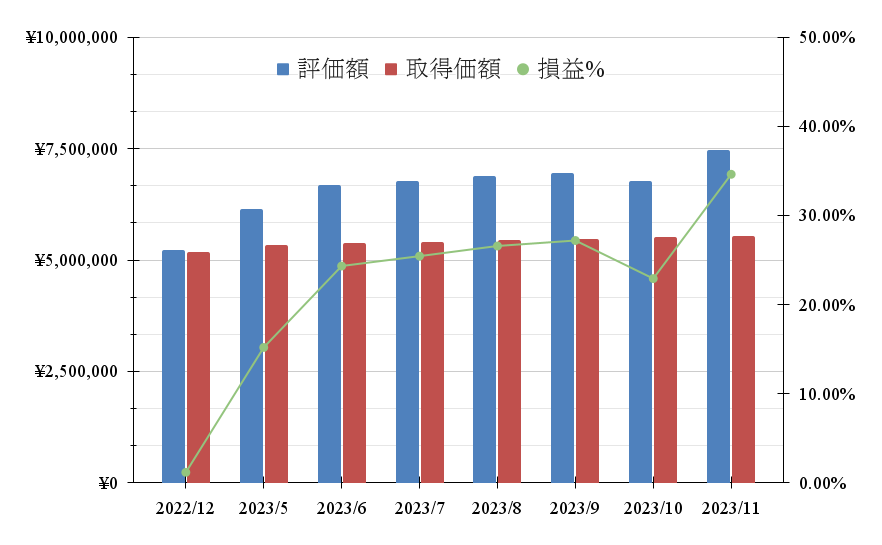

今月までの投資成績

大きく落ち込んだ分の反動で、前月比+10%ほど上昇しました。

先月の記事で書いた通り一時的にS&P500が大きく減少したものの、その後すぐに上昇に入ったため結果的に大きく成績を伸ばしました。

インデックス投資は下がっているときにも落ち着いていられるかが、成績を挙げられるかどうかのカギだと考えています。

周囲の環境に流されることなく、できる限りでの積立投資を継続します。