今回は派遣社員として働く自分の、2023年8月の家計簿について振り返ります。

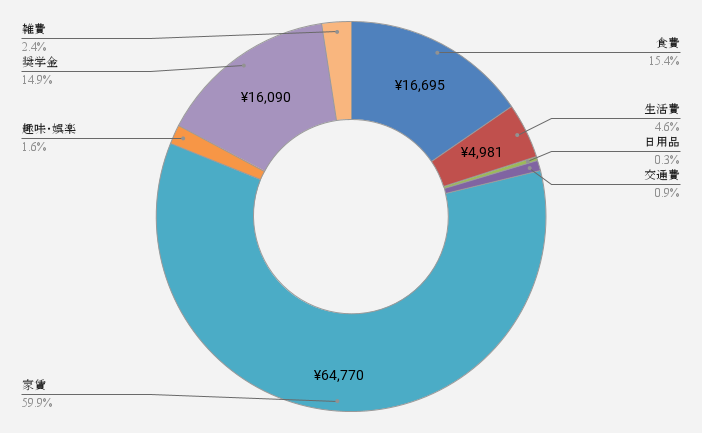

8月の支出は108,099円でした

- 収入(派遣給与+ポイントでの支払い+その他)

- ¥228,408

- 支出

- ¥108,099

- 家賃

- ¥64,770

- 交通費(通勤以外)

- ¥928

- 雑費(医療費等)

- ¥2,580

- 趣味・娯楽

- ¥1,725

- 奨学金

- ¥16,090

- 食費

- ¥16,695

- 生活費(光熱水道費+通信費)

- ¥4,981

- 日用品

- ¥330

暑さで外出を控え、支出が減る

支出を大きく抑えることができましたが、最大の要因は外出の少なさ。

今年の8月も猛暑が続いたため、外出しようという気力がなかったです。

平日はおろか休日も食料品を買いに行くくらいしか外に出ることはなく、結果として今までで最小の月間支出に。

また休日はブログ記事を書くことや派遣の仕事も3ヶ月目を迎えて疲れが出てきたこともあって、もっぱら家にいる時間がかなり長かったです。

暑いのも悪いことばかりではない、と思いましたが命に関わるレベルなので、やはり暑くない方がいいですね。

変動費を抑えたからこそ、固定費の高さが目につく

外出を控えて支出も抑えていたとはいえ、見返すと10万円以上かかっていることを考えると、いかに家計簿に占める固定費の割合が高いのかを実感します。

外出が減ったことで無駄にものを買う機会そのものが減ったわけですが、家賃のような常に生じる費用は変わりません。

特に今月の支出に限って言えば、家賃と奨学金の支払いだけで全体のおよそ8割です。

簿記を勉強するとよく分かるのですが、固定費割合の高さは損益分岐点の高さに直結します。

家計でも同じことが言えて、家賃、光熱水道費、通信費などいかに固定費を下げるかが貯金できるかの分岐点です。

特に家賃についてはよくよく検討が必要ですので、今後「適正な家賃」についての記事を投稿します。

健康への投資として歯科検診へ

今年2度目となる歯科検診を受診しました。

昨年までサボっていたら案の定口内の状態が良くないと指摘されたため、意識して手入れをしています。

今まで使っていなかったデンタルフロスを使うよう勧められたので、毎日使ってケアに努めています。

検診は治療とは異なるので受ければ良くなるわけではありませんが、今の自分の状態、日々やっていることの成果、今後の指針などを知るために不可欠だと考えを改めています。

生活する上で大切な「資産」は、お金、スキル、そして健康だと自分は考えています。

この中では健康面はないがしろにされがちで、後で考えればいいとなりがち。

意識を忘れずに日々できることを積み重ねて、3つが揃った状態を目指します。

8月の投資・貯金額は95,309円

- 収入-支出

- ¥228,408-¥108,099=¥120,309

- 固定資産 ※1

- ¥14,000

- 住民税 ※2

- ¥11,000

- 投資・貯金額

- ¥95,309 / 貯蓄率 43.9%

- うちつみたてNISA投資分

- 33,333円

※1 スマホやPC・冷蔵庫や洗濯機といった高価かつ生活に必須なものは、通常の支出と分けて将来の買い替えに必要なお金を先取り。

※2 派遣は住民税の天引きが無いため、あらかじめ自分で先取り。

大きな支出もなかったため、目標金額としている84,000円を達成することができたのでひとまず安心です。

貯金額も大事ですが、貯蓄率も大事。

目標は25%ですがこれもクリアできています。

引き続き淡々と貯金・投資をしていきます。

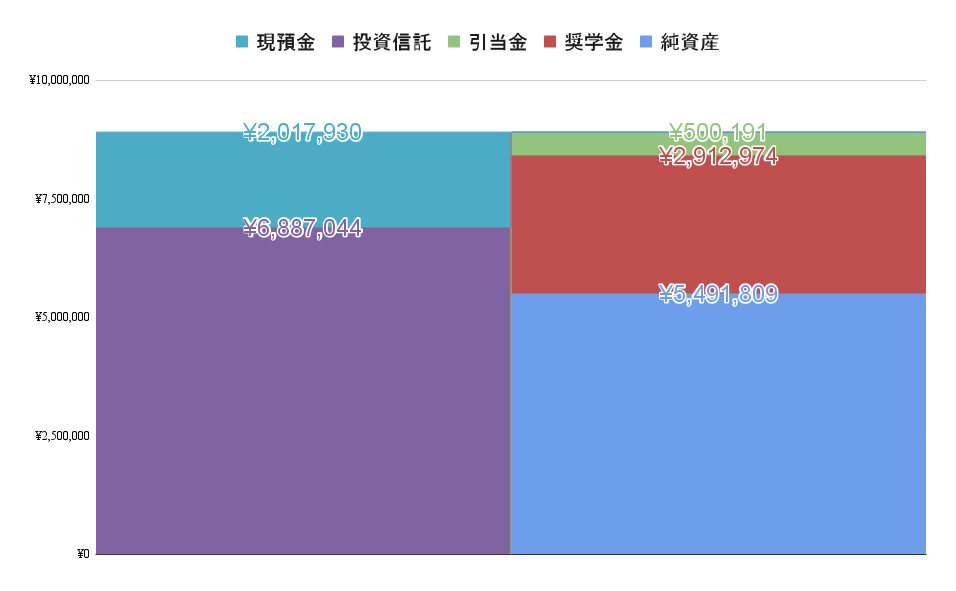

8月時点の資産・負債・純資産

ひとまずの目標は資産1,000万円を貯め、そのあとに純資産1,000万円を目指します。

無駄な支出をせず淡々と貯金・投資をしていきます。

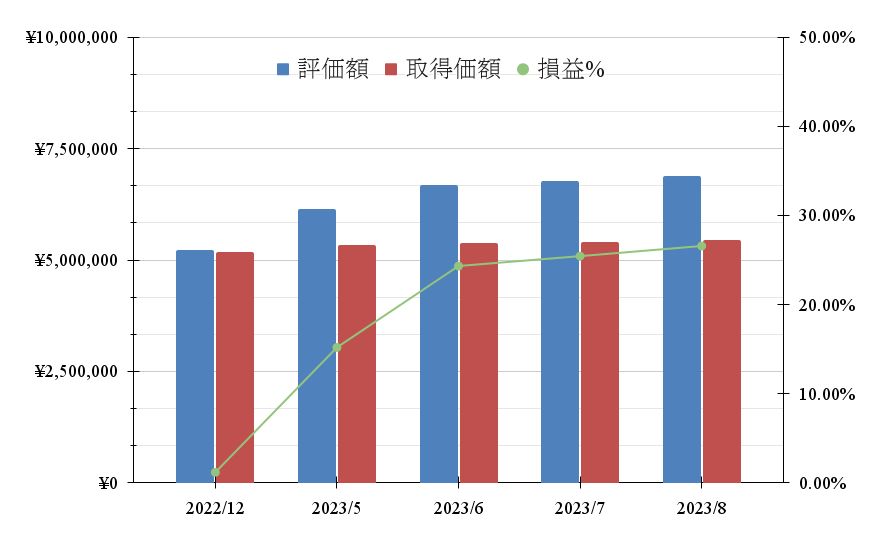

8月の投資成績は微増

先月から大きな変化はありませんでした。

投資はすべて投資信託をコツコツと積み立てるインデックス投資なので、周囲の環境に流されることなく、できる限りでの積立投資を継続します。

支出が少なかった次の月は反動に注意

8月の支出が少なかった反面、9月以降の支出の反動に気をつけたいです。

「先月はあまりお金を使わなかったし、今月はその分お金を使ってもいいか」となりがちですが、せっかく節約できた分を帳消しにしてしまいます。

設定した月の予算を上回らないよう、支出状況を確認しておくのが良いと思います。

自分は食費を除いた変動費について、常に月の予算と支出を見れるようにスプレッドシートの家計簿で設定をしています。

月の予算に入らないくらい高額なモノを買うのであれば、別でつみたてておくべきです。

また支出の多さはストレスにも比例します。

派遣社員としての仕事も任される範囲が広がってきたため、余計なストレスと貯めないような程々の仕事ぶりをしていきます。