今回の記事では20代男性派遣社員の2024年1月の家計簿を振り返りつつ、細かい節約や投資、生活について振り返ります。

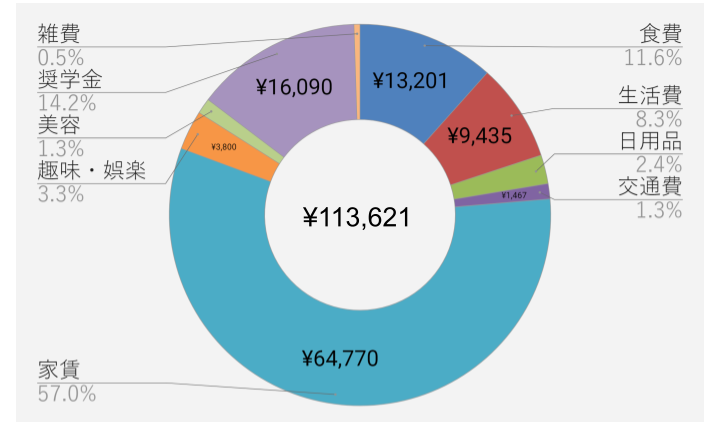

2024年1月の支出額は113,621円

- 収入(派遣給与+ポイント支払い+その他)

- ¥272,110

- 支出

- ¥113,621

- 家賃

- ¥64,770

- 交通費(通勤以外)

- ¥1,467

- 雑費

- ¥578

- 趣味・娯楽

- ¥3,800

- 奨学金

- ¥16,090

- 食費

- ¥13,201

- 生活費(光熱水道費+通信費)

- ¥9,435

- 日用品

- ¥2,780

- 美容

- ¥1,500

3倍巻きキッチンペーパーは節約になる

キッチンペーパーを買い替え、「スコッティ ファイン 3倍巻き キッチンタオル![]() 」を選んでみました。

」を選んでみました。

キッチンペーパーやトイレットペーパーの◯倍巻のメリットは、省スペースなこと、取り替えや買い替えが少なくなること。

ストックを減らして省スペースで場所を取らないので、場所=家賃にお金がかからなくなります。

また実質的な容量も多いため買い替えが少なく、買い物する回数も減ります。

いずれも小さなことですが、買うものを厳選していけば次第に生活がスリムになり、お金も節約できます。

もっとも極論を言えば買わないほうが良いのですが、キッチンペーパーについては使い所が多いのでむしろ重宝しているグッズ。

弁当を持って行く時には箸箱の代わりになっているし、掃除にもフル活用しています。

水や油に強いキッチンペーパーは応用範囲が広いため、様々な代用法があって便利です。

健康を考え玄米を取り入れる

健康面を考え、主食を白米から玄米に切り替えてみました。

あすけんアプリで測定したもののまだ栄養素が足りておらず、補う方法として試しています。

玄米はビタミン・ミネラル・食物繊維が白米より優れているので、健康に良いとされています。

味も悪くなく主食として続けられるのですが、いくつかデメリットも感じます。

- 吹きこぼれを掃除する手間

- 炊飯量が少ない

- 白米に比べるとやや高い

- 無洗米が少ない

一番問題なのが、炊飯するたびに吹きこぼれて炊飯器を掃除する手間が出ること。

以前落としたときに使っている釜が少し歪んだのが、原因なのかもしれません。

とはいえ毎回掃除をするのは流石に手間なので、玄米のみで続けていくのは難しいと思っています。

また無洗米の種類が少なく近くのスーパーには売っていないので、とぐ必要があるのも欠点です。

代替案としては白米に戻しつつ、栄養を補える雑穀を入れる方法。

雑穀米のほうが玄米よりも良いという意見もあり、試す価値があるかと。

食べ物に関して何が良いかは個人差が強く、自分の実感が一番あてになります。

節約を考えつつも、健康への投資という意味では食費にお金をかけるのも重要です。

防寒対策の室内ソックスを考える

イトーヨーカドーで室内用の靴下を買いましたが、正直あまりいい買い物ではありませんでした。

エアコンを適度に使っていても足元は寒いので、厚手の靴下は必須の防寒グッズになっています。

しかしつま先だけはどうしても冷たいため、解消できそうな靴下を探していましたが今回は失敗でした。

厚手のため床の冷たさは気にならないのですが、つま先の冷たさは解消できず。

根本的な血流の悪さなのかも知れませんが、室内用靴下でつま先まで暖かくなるモノを買えた試しがありません。

そこで次回買う際の目星をつけているのが、キャラバンのメリノウールソックス![]() 。

。

保温や吸湿に優れたメリノウールを80%使用している厚手の靴下で、防寒性に優れています。

冬登山用のソックスのため本来の用途とは違いますが、その分効果には期待できそうです。

『ストレスフリー大全』を読了

人間関係・プライベート・仕事・健康・メンタルの5つの分野に関する、よくある悩みの解決策がまとめられていました。

関連する研究や書籍からのエビデンスだけではなく、それを踏まえての「todo」まで記載されているのが特徴です。

そのため読んでからの次の行動に繋げやすく、問題解決のしやすさに重点がおかれています。

またトピックごとにおすすめの文献が書かれているので、更に深掘りしたい分野があるときに参考になります。

何度か本の中で登場する「やらされ感」には、非常に感銘を受けました。

仕事の基本を身につけている途中でも、今からできる「学びの工夫」は必ずあります。入社1年目でも、創意工夫という「破」のエッセンスを積極的に取り入れるべきなのです。

「言われたことを、言われたようにやる」のは、「奴隷」と同じです。単なる「苦役」です。そこに、自分なりの工夫を加えていくことで、初めて仕事の楽しさが生まれてくるのです。「やらされ感」は地獄で、「自発性」こそが天国です。今の仕事の中に、「エ夫」や「応用」を自分で盛り込んでいくことで、「楽しくない仕事」「つまらない仕事」に「楽しさ」を追加しましょう。

基本に忠実な真似るだけの「守」の段階はどんな学びでも辛く、早く「破」「離」の段階へ移るのが楽しむコツ。

また「守」の基本を学ぶ期間にも、自分なりの工夫を加えて楽しさを見出すことを提言しています。

「やらされ感」があることが辛く感じ、しんどい原因なのは仕事に限らないと考えます。

またメンタル面やパフォーマンス面からおすすめされている、「朝散歩」も生活に取り入れています。

デメリットとしては、様々な書籍からのいいとこ取りだということ。

1トピックにつき4~6ページほどでまとめられているので、深く知ることはできません。

この一冊を参考にするのもいいですが、興味のある分野なら参考文献を読んでより理解を深めたほうがいいでしょう。

投資・貯金額

- 収入-支出

- ¥272,110-¥113,621=¥158,489

- 固定資産 ※1

- ¥14,000

- 住民税 ※2

- ¥11,000

- 投資・貯金額

- ¥133,489

- 貯蓄率

- 51.12%

- NISA(つみたて投資)投資額

- 34,000円

※1 スマホやPC・冷蔵庫や洗濯機といった高価かつ生活に必須なものは、通常の支出と分けて将来の買い替えに必要なお金を先取り。

なぜ先取り支出をするのか、メリットについては『いつか払うなら先取り支出。真の貯金額がわかる家計簿の付け方』を参考にしてください。

※2 派遣社員は住民税の天引きが無いため、あらかじめ自分で先取り。

年間100万円の投資・貯金が可能な84,000円と、貯蓄率40%を目標としています。

引き続き淡々と貯金・投資をしていきます。