奨学金金利の決まり方。国債や住宅ローンとの関係性

今回は奨学金の金利の決まり方やどのような指標と関連しているのかについて解説します。

奨学金はいまや大学などの高等教育機関に通う学生の3人に1人が利用している制度で、他ならない自分も大学在学中に借りていて現在は返還中です。

5年に一度利率が変わる金利見直し型で借りており変更も経験したのですが、ニュースなどで見かけるわけでもなく、一体何に基づいて金利が決まっているのかがわかりませんでした。

今後も返還中に金利が変わるため、今回奨学金の金利はなにで決定されるのか、またニュースなどでよく報道されがちな住宅ローンとはなにが違うのか、今回の記事でまとめています。

今奨学金を借りている方、これから借りようとする方の参考になればと思います。

結論:奨学金の金利は国債の利回りに連動している

結論を先に述べておくと、奨学金の金利は国債の利回りを基準としています。

直接的に奨学金の利率へ影響を与えているのは財政融資資金と呼ばれる国が債権を発行して調達した資金です。

この財政融資資金が国債と密接に関連を持っているため、

国債の流通利回り≒財政融資資金の貸付金利=奨学金金利

という関係性にあります。

奨学金の金利は2種類の算定方法がある

今回扱う奨学金は日本学生支援機構が給付・貸与している奨学金を指します。

機構の貸与型奨学金には利子の付かない第一種奨学金と、利子がつく第二種奨学金があり、金利が関係している第二種奨学金をこの記事では対象として扱います。

また第二種奨学金の利率には2種類の算定方法があり、貸与終了時に決定された利率が返還し終わるまで適用される「利率固定方式」と、貸与終了時に決定された利率が5年おきに見直される「利率見直し方式」です。

なお利率の算定方法は貸与期間が終了する一定期間の前まで変更することができますが、貸与終了後や返済が始まってからは変更することができません。

有利子奨学金の金利=財政融資資金の貸出金利

有利子の第二種奨学金は、機構が借り入れた資金をもとに貸与される仕組みです。

したがって機構が借り入れた際の利率が奨学金金利にも影響します。

まず貸与時(在学時)には機構が発行する債権等により有利子で借り入れた資金をもとにして貸与されます。

ただしこのときの利子は奨学生は払う必要はなく、国から投入される利子補給金で賄われていますので、貸与時(在学中)は無利子で機構から借りていることになります。

そして返還が生じる貸与終了時(卒業時)には、奨学生が借り入れた貸与総額と同額を機構は国の財政融資資金に借り換えます。

このとき借り入れた財政融資資金の利率と同じ条件の利率が、返還時の奨学金利率となります。

機構はこの財政融資資金を返さなければならない一方で、奨学生もまた機構へ奨学金を返す必要がありますが、これらは同額かつ同条件の金利です。

機構は国から借り入れた財政融資資金について、同条件で奨学生に貸し出すので、利子による利益などはありません。

したがって奨学生が返さなければならない奨学金の利率は、財政融資資金の利率と同一となります。

財政融資資金との関係は、こちらのサイトが参考になります。

独立行政法人日本学生支援機構:IR資料(日本学生支援債券用)

奨学金金利と財政融資資金の関係性

実際に奨学金金利と財政融資資金の貸出金利との関係性について見てみましょう。

機構が借り換えをする際には、奨学金の返還期間と同水準の、元金均等償還の財政融資資金になります。

ここでは奨学金の返還期間を20年と仮定して実例を見ていきます。

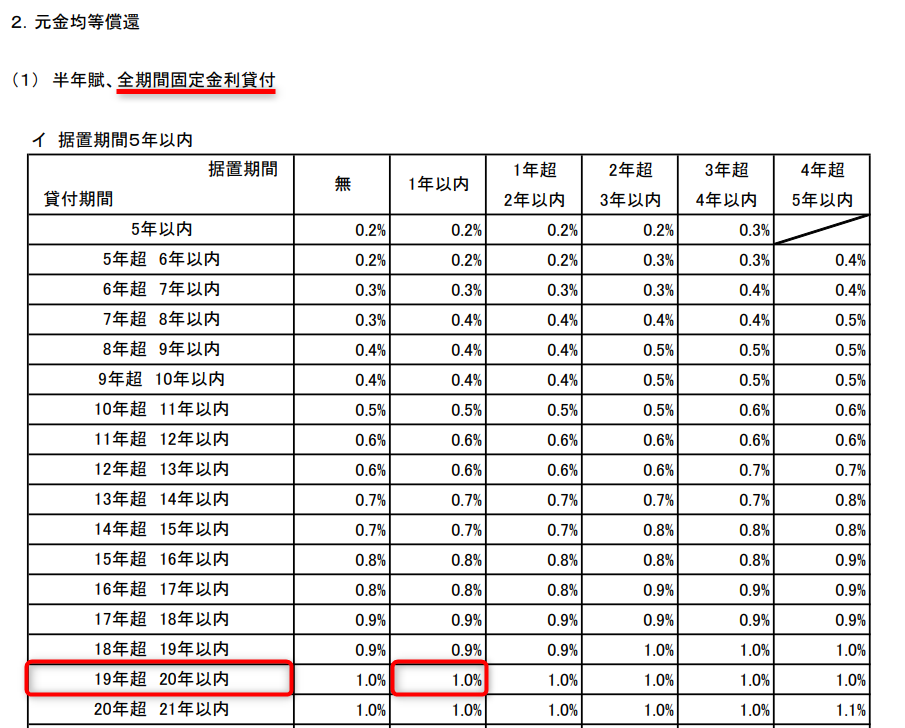

利率固定方式の場合

まず利率固定方式についてです。

利率固定方式の場合は固定利率型の財政融資資金に借り換えされます。

2023年3月(令和5年3月)に大学等を卒業して機構からの貸与が終了した奨学生に対する奨学金の利率は0.905%です。

対して令和5年3月に適用された財政融資資金の貸付金利(貸付期間19年超 20年以内)は1.0%でした。

やや差が生じる理由は、実際には20年未満の返還期間の奨学生がいるので更に低い貸付金利で借り入れているケースがあるから、もしくは1月前の2月に適用されていた利率0.9%で借り入れているからと考えられます。

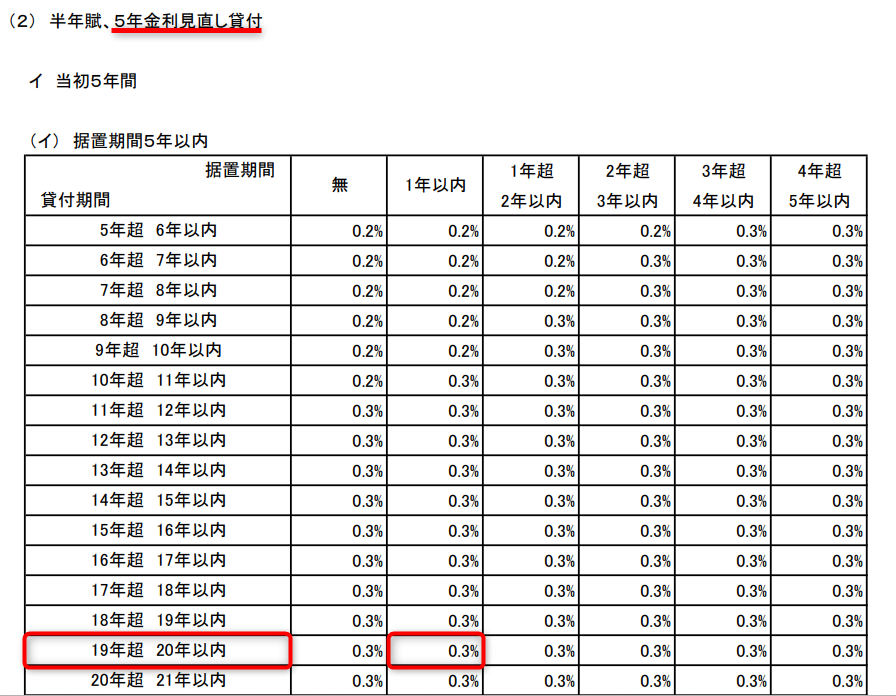

利率見直し方式の場合(貸与終了時)

次に利率見直し方式です。

利率見直し方式の場合、5年利率見直し型の財政融資資金に借り換えられます。

2023年3月卒業の奨学生の利率は0.300%です。

財政融資資金の5年金利見直し貸付の貸付金利(貸付期間19年超 20年以内)も0.3%で、これについては完全に一致したことがわかります。

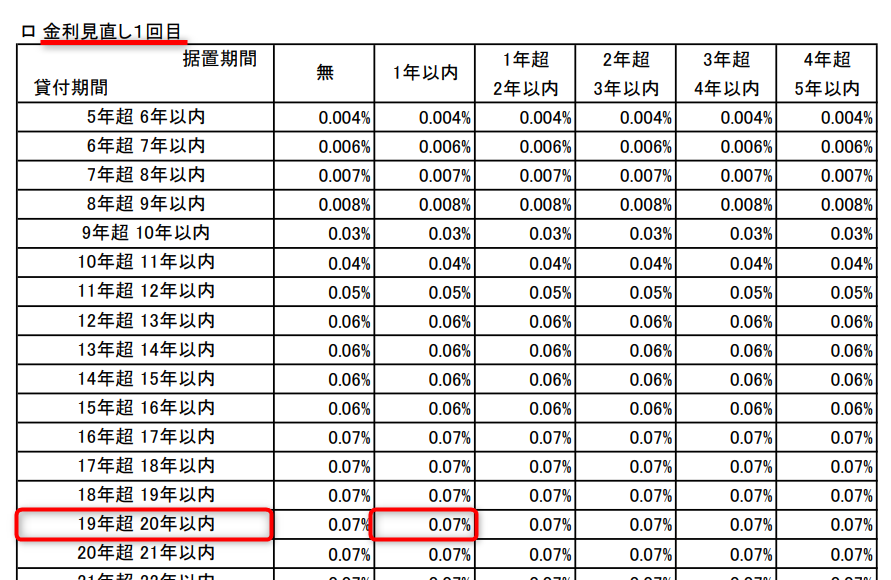

利率見直し方式の場合(利率見直し時)

また利率見直し方式の場合5年おきに利率が見直されますが、同様に財政融資資金についても5年毎に金利の見直しがされますので、こちらも実例を見ていきます。

平成29年度に貸与終了した奨学生のうち、利率見直し方式を選択した奨学生は令和5年3月28日からは見直し後の利率が適用されています。

利率見直し後の奨学金金利は0.070%です。

それに対して財政融資資金でも令和5年4月1日以降に適用される金利見直し1回目の金利(貸付期間19年超 20年以内)は0.07%で同一となりました。

以上のことから奨学金の金利は、財政融資資金の貸付金利とほぼ同条件で連動しているようです。

奨学金金利の元となる財政融資資金とは

奨学金金利は財政融資資金に直結していることを解説してきましたが、そもそも財政融資資金とは何でしょうか。

財政融資資金とは、国が発行した債権(財投債)で金融機関や市場から調達した資金が中心で構成されたものです。

他にも財政融資資金には国の特別会計から預けられた預託金も含まれています。

調達された財政融資資金は、政策的必要性が高く償還確実性のある事業に対して、長期・固定・低利で貸し付けられます。

奨学金のような教育事業のほか、農林水産業の活性化、開発途上国へのインフラ輸出・財政支援などが関係独立行政法人・株式会社を通じて行われています。

財政融資資金の主な原資として国が発行する債権(財投債)は国債の一種で、商品性も同じかつ発行も国債と合わせて行われています。

そのため国が財政融資資金を調達する際の金利は、国債の金利(表面利率)そのものとなります。

一方財政融資資金を日本学生支援機構などに国が貸付するときの金利は、国債の利回りをもとに貸付期間、償還方法、据置期間などの形態の違いを反映して決められています。

国債の利回りは金利に加えて市場での取引による売買差益も加えて計算されるので、その時の市場の状況によって国債の価格が上下すれば利回りにも影響を及ぼします。

利率と利回りの違いについてはこちらのサイトが参考になります。

したがって奨学金金利は、

国債の利回りを反映 → 財政融資資金の貸付金利 → 国が機構に貸付 →

財政融資資金の貸付金利とほぼ同一で奨学生へ貸付 → 奨学金の金利

の関係性にあります。

つまり、国債の流通利回り≒財政融資資金の貸付金利=奨学金金利となります。

奨学金金利と国債の利回りの関連性

では財政融資資金の貸付金利、つまり奨学金の金利と国債の流通利回りはどの程度関連性があるのでしょうか。

また国債には額面金額が償還されるまでの期限に違いがありますが、どの国債との連動が見られるのでしょうか。

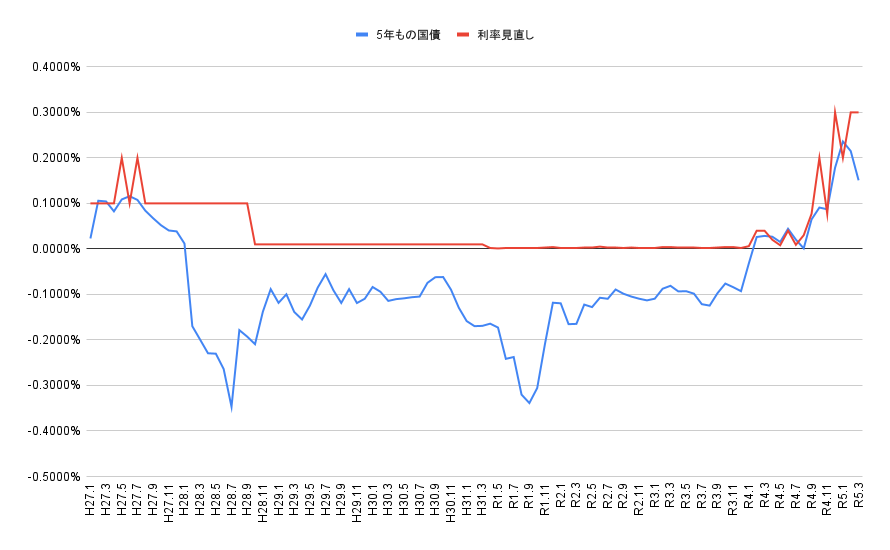

平成27年1月から令和5年3月までの奨学金金利(利率固定方式、利率見直し方式)及び、国債の利回りをそれぞれグラフとして表示します。

国債の利回りに関するデータは、財務省HPに掲載されている過去の金利情報(昭和49年(1974年)~)を参考にし、月別の平均利回りを求めています。

利率見直し型は5年もの国債と連動

利率見直し型の奨学金金利に最も関連性が高かったのは5年もの国債でした。

直近では5年もの国債はマイナスの利回りになることが多く、一方の奨学金金利は最低でも年利0.001%以上(平成31年3月までは最低0.01%)となることから一見乖離しているように見えます。

しかし5年もの国債の青色の線がゼロを下回っているときは奨学金金利もほぼゼロに近い付近にあり、また国債利回りがプラスとなった令和4年2月以降は奨学金金利に関しても同じような動きを見せています。

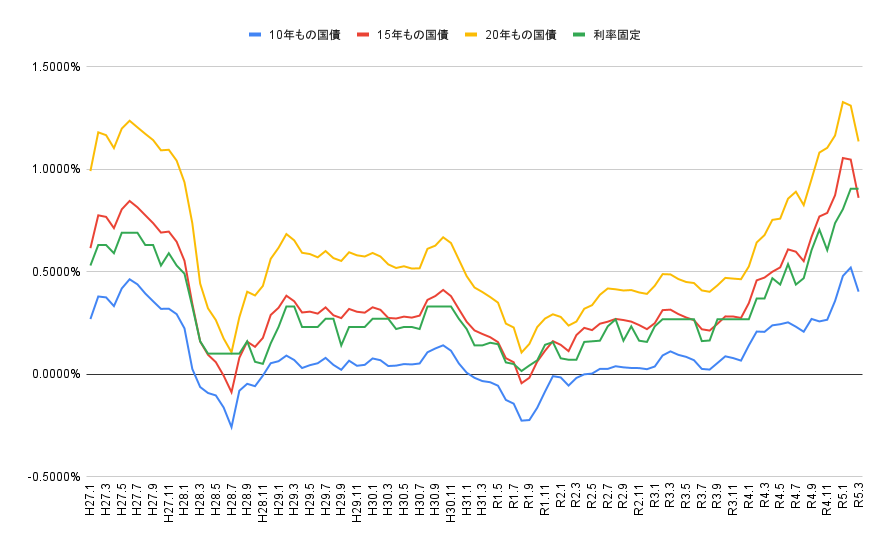

利率固定方式は15年もの国債と連動

利率固定方式の奨学金金利については、15年もの国債と密接な連動を示していることもわかります。

平成28年5月付近で奨学金金利の下限を下回る利回りになったときのみ乖離していますが、それ以外は利率固定型の緑色の線と15年もの国債の赤色の線がほぼ重なって動いていることがわかります。

またほかの10年もの国債や20年国債も似たような動きをしているため奨学金金利の上がり下がりに関しては、15年もの国債でなくても、国債の動きを見ればわかるようです。

以上から変動に関しては5年もの、固定に関しては15年もの国債の利回りと奨学金金利が連動しているといえます。

また奨学金金利の動きに関しては、国債の利回りとの関連性が強いことも判明しました。

奨学金金利と住宅ローン金利の関係

奨学金よりもニュースなどではよく見かける住宅ローン金利は、奨学金の金利とどのような関係があるのでしょうか。

全期間で利率が変わらない住宅ローンの固定金利は、10年もの国債の利回りを基準として決まります。

そのため5年もの国債や15年もの国債の利回りに近い動きをしている奨学金金利との関連性は高いです。

一方変動金利は概ね半年ごとに適用金利が見直され、短期プライムレートを元にして「短期プライムレート+1%」を住宅ローンの基準金利としています。

短期プライムレートとは銀行が業績や財務状況の良い企業に貸し出す際の最優遇貸出金利(プライムレート)のうち、短期(1年以内)の金利を指します。

実際には優遇金利と呼ばれる金融機関独自の金利引下げが行われますが、基準となるのはこの短期プライムレートとなります。

短期プライムレートは日本銀行が決める政策金利に影響を受けており、政策金利は現在の景気状況によって上下します。

対して国債の利回りは将来的な景気変動や物価変動などの予測を反映して動きます。

まとめると、

奨学金金利や住宅ローンの固定金利 ← 国債利回り ← 将来の景気予測

住宅ローンの変動金利 ← 短期プライムレート ← 現在の景気状況

と影響する要因と金利の種類を分類することができます。

奨学金金利が気になる方は国債利回りの他にも住宅ローン固定金利の動向にもアンテナを立ててみるのが良いでしょう。

また奨学金の利率見直し型は住宅ローンの変動金利のように一定期間で利率が見直されますが、同じ要因によって変わるわけではないので、住宅ローンの変動金利は奨学金金利とは関係しない点に注意しましょう。

まとめ

今回は奨学金金利の決まり方について解説しました。

奨学金金利は財政融資資金の貸出金利と直接的に関係していて、その貸出金利は国債の利回りの影響を強く受けています。

国債の利回りを見るだけでも奨学金金利の動きを知ることができますので、奨学金の返済を続けている方、あるいは今から借りよう、返そうと考えている方はよくチェックしましょう。