今回は20代独身男性の自分が、分譲マンションの売却を決めた理由5つを解説していきます。

2021年にマンションを購入しましたが、その後わずか6ヶ月で売却した経験があります。

そもそも目的があやふやな状態で購入してしまったことに問題があったわけですが、それでも資産性もあったり、長く住んでいけそうならマンションを売却しなくていいはずです。

しかし購入したマンションに住んでみて感じたこと、学んだことから、むしろ早く売却しなければならないと考えました。

なぜ、高額なお金を使って手に入れたはずのマンションを、早々に手放すことを決断したのか。

その理由を解説します。

マンションの売却を決めた理由5つ

分譲マンションの売却を決断した理由はこの5つです。

- 独身でもライフスタイルの変化は起こりうる

- いい家を探せばきりがない

- 数千万円する家を使いながら所有するプレッシャー

- ローン=借金に自分の将来を拘束される

- 家は安全な資産ではなく投資

順に説明していきます。

独身でもライフスタイルの変化は起こりうる

ライフイベントは家庭を持つ人が経験する結婚、出産・育児だけではなく、自分だけの要因で起こりうるものもたくさんあります。

- 転職や転居

- 人生観や価値観の変化

- 体調の悪化

むしろ独身だからこそ、大きくライフスタイルが変わる可能性があります。

特に自分は20代とまだ若かったのが、ライフスタイルの変化が起こりやすい重要な要因でした。

まだ色々な道に挑戦できる余地があり、また若かったために自分の生き方についてしっかりとした考えを持っていないからです。

そして独身のため同居する家族もおらず、一度その要因が生じると自分の意思で全て動かせすことができます。

ライフスタイルが定まってからでも買うのは遅くない

ライフスタイルの変化を前提にすると、マンション購入には不利な要素しかありません。

生き方の変化によって購入したマンションが合わなくなったり、また購入したことで変化したくてもできないことが起こり得ます。

例えば転職を例に取ると、収入が減ってしまったことでローン支払いの負担が大きく感じたり、転職したくてもマンションから通勤できる範囲の職場に転職先が限定されたりします。

マンション購入はお金や居住地などを長期間に渡って拘束し、それ以外の可能性を潰してしまうデメリットがあります。

たとえローンを早く返せるからといって、早くからマンションを買うことが必ずしも有利とは限りません。

些細なことで、短期間で、ライフスタイルは激変する

例えば「今後も10年以上この会社に務めたいか?」と自分に聞いてみて、その答えが違うのであればライフスタイルが変化する可能性がある、といえるのではないでしょうか。

なによりも自分が会社に対して不満感を持っていて、些細なことをきっかけにライフスタイルが変化したからです。

今後家庭を持つ予定はなく、独身のまま住み続ける予定だったので、購入にあたってライフスタイルが変化する可能性を軽く見ていました。

しかしマンションを購入したのが2年前のことですが、その間に自分の状況は大きく変わっています。

- 購入当時は公務員で、ローンを組み購入したマンションに居住。

- 今は派遣社員としては働き、ワンルームの部屋に暮らしている。

なぜたったの2年でここまで状況が変化しているのか。

原因は体調が悪化したこと、具体的には仕事のストレスから発症したうつ状態が原因でした。

2年の間に体調の悪化、うつ状態による休職と退職、そして休職期間中には今後の人生を考えたことで価値観が大きく変化しました。

加えていえば、もともと職場に対して良い思いを抱いていなかったのも、退職した要因でした。

これらの出来事が起きたのはマンション売却後でしたが、むしろ売却後で良かったと強く感じています。

もしマンションを持ちながらこの2年の劇的な変化が起こっていたら、さらに苦しくなっていたはずです。

- 休職中に減額された給料でローン支払いに追われていた

- 長いローン支払いのプレッシャーでさらにうつ状態が悪化したかもしれない

- 転職したくても収入面や立地を考えて柔軟な選択が取れない

体調の悪化のような些細なことでも、劇的なライフスタイルの変化が起こり得ます。

いい家を探せばきりがない

人の欲望には上限がなく、それはいくら高いお金をかけて買ったマンションでも同じです。

納得して気に入ったはずのマンションに満足できるかはわかりません。

自分も住んでいるうちに、だんだんと家の中に足りない部分が目につくようになりました。

気に入ったはずの設備に足りなさを感じる

購入したマンションで一番気に入っていた設備は、ゆっくりと浴槽の中でお湯に浸かって過ごすことができる浴室でした。

それまでのユニットバスの小さな浴室と比べれば、広くてきれいな浴槽になったことで毎日の入浴がとても楽しみになりました。

ところがしばらく使っていると、この浴室に十分に満足できていないことに気づきました。

浴槽は確かに以前と比べれば広いのですが足を思い切り伸ばせるほどではないし、肩までお湯に浸かるには深く沈み込む必要があって体勢を買えるのが面倒です。

それからは次第に家の他の設備面でも不満に思う点が少しずつ出てきました。

浴室の鏡が大きすぎて掃除するのが面倒、北向きの窓があるので部屋が寒い、洗面台に汚れが溜まりやすい、挙げてみれば至る場所にあります。

しかしそこで気づいたのは、仮にもっと高いマンションを買うことができて、いま不満に思っている点を全て解決できたとしても、その家にもまた満足できない点を探してしまうだろうということ。

上を見続ければきりがないので、必ずしも良いもの、きれいなもの、大きなものを求めようとすることが良いとは限らないのではないでしょうか。

数千万円する家を使いながら所有するプレッシャー

所有している以上、部屋で起こったことについては全て自分が責任を取らなくてはなりません。

所有していることはそれだけでも大きなリスクを背負います。

- 壁や床を不注意で傷つける

- 給湯設備、排水設備が壊れる

- 地震・台風・火災など天災が自宅近辺で発生する

賃貸で借りるよりも購入したほうが月々の家賃が安く見えますが、それは故障や劣化のリスクを背負って、かつリスクに対してなんの保険もかけていないから安く感じるだけです。

実際に不具合が起きたときにかかる費用やそれを未然に防ぐための保険コストを考えれば、むしろ労力がかかって、金銭的にも賃貸とほぼ変わらないようなコストになります。

マンションを購入した知り合いは、ある時給湯器が壊れてしまいましたが、当時コロナ禍で部品の供給が滞っていたため修理まで相当の時間を要しました。

修理できるまでの間は電気ヒーターを使い水を沸かしていましたが、浴槽の水をお湯にするには2~3時間以上もかかり、その上電気代も普段の光熱費とは比べ物にならない負担でした。

賃貸であれば給湯器が壊れたとしても、その分貸主に対して契約や交渉次第でその補償をしてもらえることがあるし、なにより修理する義務もありません。

ですが所有している場合、かかった費用は全て負担し、修理に伴う手続きも全てを自分で行う必要があります。

数千万円もする家を構成している、一つ一つの設備を守りながら使っていくのは困難かつプレッシャーです。

あるいは家は消耗品だと割り切れるくらいの資産や心の余裕を持っていなければならないでしょう。

ローン=借金に自分の将来を拘束される

家を買う人の約9割は住宅ローンを組みますが、住宅ローンとは銀行からの借金にほかなりません。

ローンや借金は他人のお金でしかありませんが、そのために自分が働くことを強要されます。

20~30年と長く住宅ローンを返済し続けることは、それだけの将来の時間を他人のお金のために働くことに縛られる前提があります。

借金は長い時間に渡って自分の将来を拘束し続けることを理解しなければ、住宅ローンに手を出すことを安易にするべきではないでしょう。

さらに住宅ローンが払いきれるかどうかも、不確定な未来のことなのでわかりません。

不動産・住宅情報サービス「LIFULL HOME’S」の調査によれば住宅ローンが払いきれるかどうかに対して、住宅購入検討者の約96%が不安を感じています。

ローン返済に不安を感じる原因として考えられるのは社会構造や情勢の変化、もっと具体的にいえば収入減や転職などのライフスタイルの変化や、住宅ローン金利の上昇などではないでしょうか。

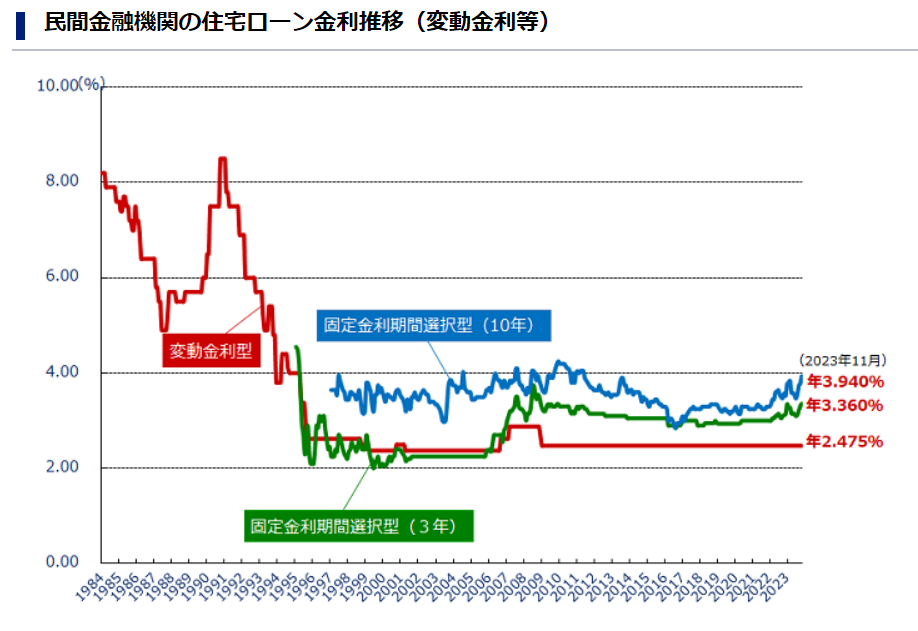

変動金利の変化は誰にもわからない

特に住宅ローンを既に借り入れていても、変動金利の場合は今後の金利がどう動くのかによって更に不安を感じるでしょう。

住宅金融支援機構が2023年4月に調査したデータによれば、変動型金利を選択している人の割合は7割にのぼります。

今後住宅ローンの金利がどう変化していくかは誰にもわかりません。

ですが少なくともいえるのは、これ以上金利を下げる余地は少なくても、上げる余地は残されていることです。

(出典:フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」)

変動金利は歴史的に見ても最低レベルで推移しており、2023年10月時点では実質0.4%を切る住宅ローンもあります。

しかし変動金利の水準はほぼ0に迫っていて、これ以上金利を下げる余地はほぼありません。

上がるか下がるかはわからないけれど、上がってもおかしくない状況といえるでしょう。

変動金利の住宅ローンは、借金を使ったギャンブル

マンションを購入するとき変動金利の住宅ローンを組みましたが、あとからその危険性に気づいて手放すことを決断しました。

ですが金利がどれほど上がっていくのかは専門家によっても意見が分かれて、確定的なことは誰にもいえません。

そんな状況下で変動金利を選ぶのは、金利が下がれば支払額が減って儲かり、金利が上がれば支払額が増えて損をしてしまう、どちらの可能性が高いかすらわからないギャンブルです。

数千万円の借金を作ってまで、かつ20~30年にわたってギャンブルを行えるだけの資金と心の余裕が無いなら、マンションを買うこと、ましてや変動金利で借り入れるのはやめましょう。

家は安全な資産ではなく投資

ローンは借金といいましたが、一方でそのローンで買った家は売ればお金になる資産です。

ですがその家をローン総額と比較したときに、その金額よりも高く売れる可能性はそう高くありません。

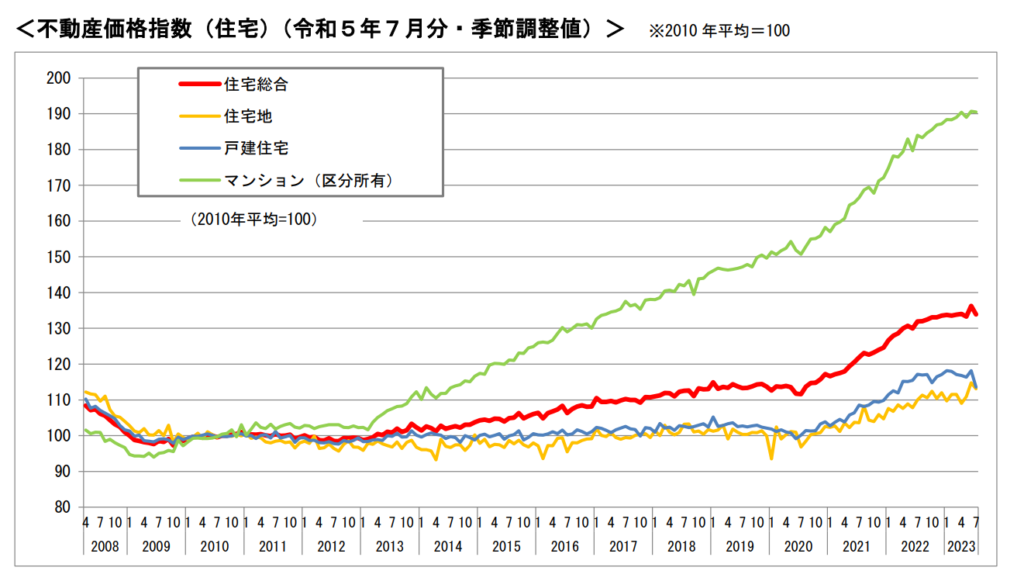

長期的に見てマンションが値下がりしそうな理由はいくつかあります。

近年価格の上昇が続いている大きな理由は、歴史的なレベルの低金利が継続してローンを借りれる人が増えたからですが、この傾向が10年後も続いているかはわかりません。

実際固定金利は上がりつつあり、変動金利とは連動こそしていませんが、少なからず影響を及ぼすと思われます。

またテレワーク需要が増えたことも価格を押し上げた要因ですが、コロナ後はテレワークを取りやめる企業も出つつあるので、価格上昇の効果は弱くなるでしょう。

確かに近年は中古マンションの価格相場は上昇しているため、値上がりした状態で売れば実質的に家賃の負担なしで住むことができます。

(出典:国土交通省「不動産価格指数」)

しかしながら住宅の価格相場が今後上がるのか下がるのかは、相場がある以上、株価が上がるかどうかの株式投資と同じです。

家を買おうとしている人は今から10年前、20年前の相場を知っているか、あるいは覚えているのでしょうか。

おそらく過去の相場も知らないし覚えていないはずですが、それなのに未来の10年後、20年後の相場がどうなるか予測はつかないはずです。

もちろん相場全体として価格が下落しそうなだけで、一部の地域や条件に絞れば値上りするマンションも当然あります。

けれどもそれも株式投資で財務や業績を日々分析するのと同じように、プロや経験豊富な投資家が儲かりそうな場所や家を狙い続けています。

それに加わって勝負をして、そのためにローンを作り借金をして、数千万円の大金をつぎ込むのは、あまり賢い判断とは思えないのです。

心理的メリットを重視するなら購入もあり

売却を決めたマイナスの要素ばかり挙げましたが、良い点も当然ありました。

そのほとんどが心理的なメリットで、今までとはクオリティの違う部屋に住めたことです。

- きれいで広い部屋が使える

- 設備が多くて新しい

- 共用部が使いやすい

- 所有欲が満たされる

住んでいたのは1LDKでしたので、寝室とリビングが分けて生活にメリハリをつけることが可能でした。

また設備も多くて使いやすく、収納がたくさんあったりコンロが3口あるので日常的に行う作業が便利になり、共用の設備も24時間ゴミ出しが可能で、他にも宅配ボックスがあって快適な生活ができていました。

ただしローンを払い続けたり、近所付き合いをしたりなどのプレッシャーもあるので、必ずしも心理的にプラスの面ばかりではありませんでした。

少なくとも金銭的なメリットを重視するのであれば、購入は控えたほうがいいでしょう。

若くて独身だからこそ、マンションは将来を拘束する

今回は20代独身男性がマンションを売却するのを決断した5つの理由について解説してきました。

- 独身でもライフスタイルの変化は起こりうる

- いい家を探せばきりがない

- 数千万円する家を使いながら所有するプレッシャー

- ローン=借金に自分の将来を拘束される

- 家は安全な資産ではなく投資

金銭的な面はもちろんのこと、将来に渡っての時間や生活面まで拘束することを十分考慮しなければ、マンション購入はマイナスに働きます。

特に独身の方は自由に動き回れるからこそ家を買えて、しかしそれが不利な方向に働くことは大いに考えられます。

その時の決断が将来に渡って及ぼす影響の大きさと、将来の不確実さをよく比較して、許容できる範囲でマンション購入を考えましょう。

▽ 参考記事

購入してから後悔しても、大きい買い物なので取り返しがつかないこともあります。

買う目的をはっきりさせることが、購入に失敗しない第一歩です。

購入したことに後悔しても、早く売却すれば傷は浅く済むかもしれません。

不動産の売却には一括査定サイトを使うと、より正確な評価ができる業者を探せるのでおすすめです。

https://namorinblog.com/fudosan-ikkatsu-osusume/