今回は7月の家計簿について振り返ります。

派遣として働き始めて、初めての給与をもらった月なので今後の支出・収入の基準となりそうです。

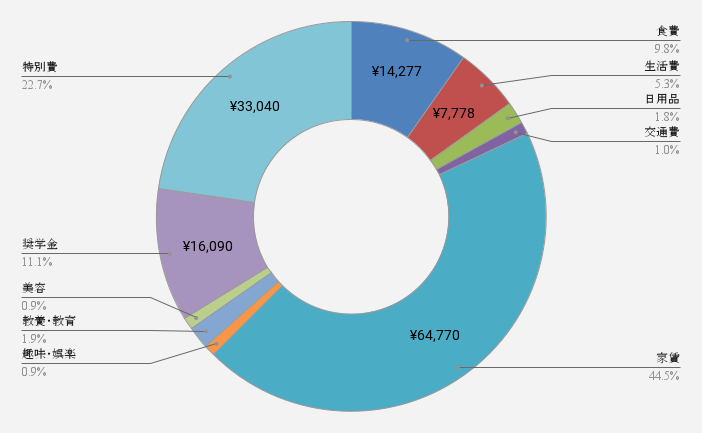

7月の支出は145,486円でした

- 収入(派遣給与+ポイントでの支払い+その他)

- ¥264,362

- 支出

- ¥145,486

- 家賃

- ¥64,770

- 教養・教育(書籍)

- ¥2,805

- 交通費(通勤以外)

- ¥1,390

- 趣味・娯楽

- ¥1,310

- 奨学金

- ¥16,090

- 食費

- ¥14,277

- 生活費(光熱水道費+通信費)

- ¥7,778

- 特別費(年金保険料)

- ¥33,040

- 日用品

- ¥2,676

- 美容費(散髪)

- ¥1,350

派遣社員としての初収入

6月はじめから派遣社員として働き始め、7月に初めて収入が振り込まれました。

事前に収入の予想をたててから職場を選び、入ってきた給料も予想とそう違ってはいないので、ようやく地に足を付けてこの生活を続けられそうな実感が出てきました。

いろんなモノの値上げが続いていますし収入の範囲内で生活するのはもちろんのこと、将来的には仕事をやめたいと考えていることもあり、可能な限りの節約・投資をこれからも続けていきます。

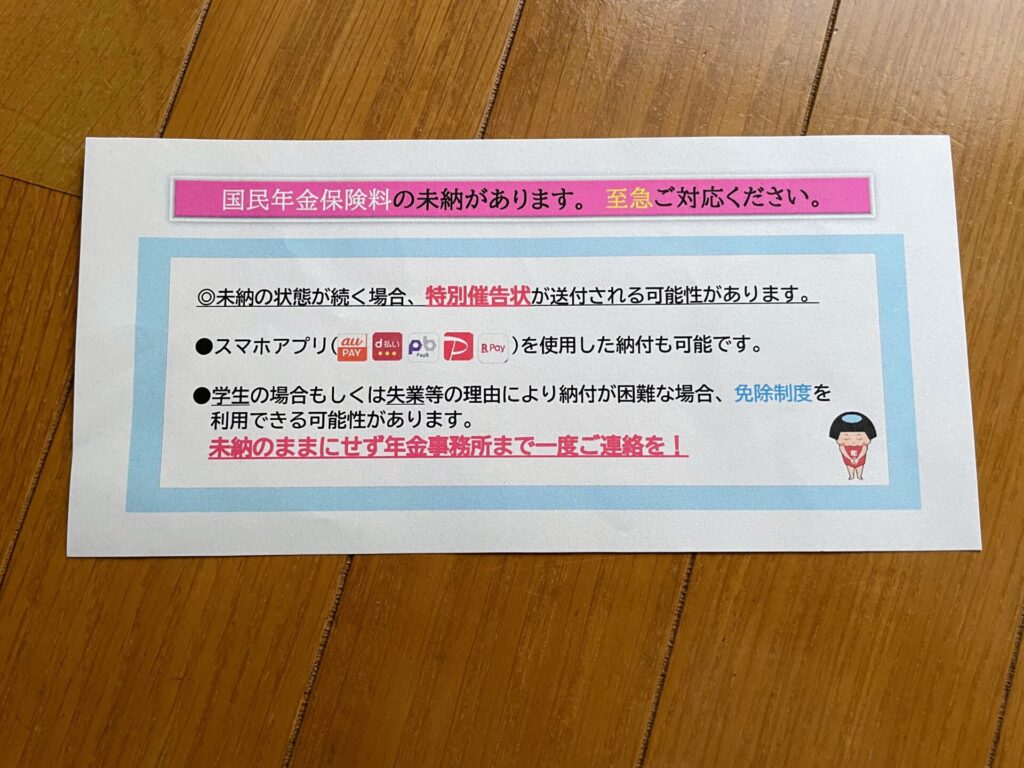

年金保険料の支払い催促を受ける

無職期間だった4〜5月の年金保険料を支払いました。

年金事務所から「未納付があります」という紙がポストに入れられていたのですが、なんの説明も心当たりもないので年金事務所に電話。

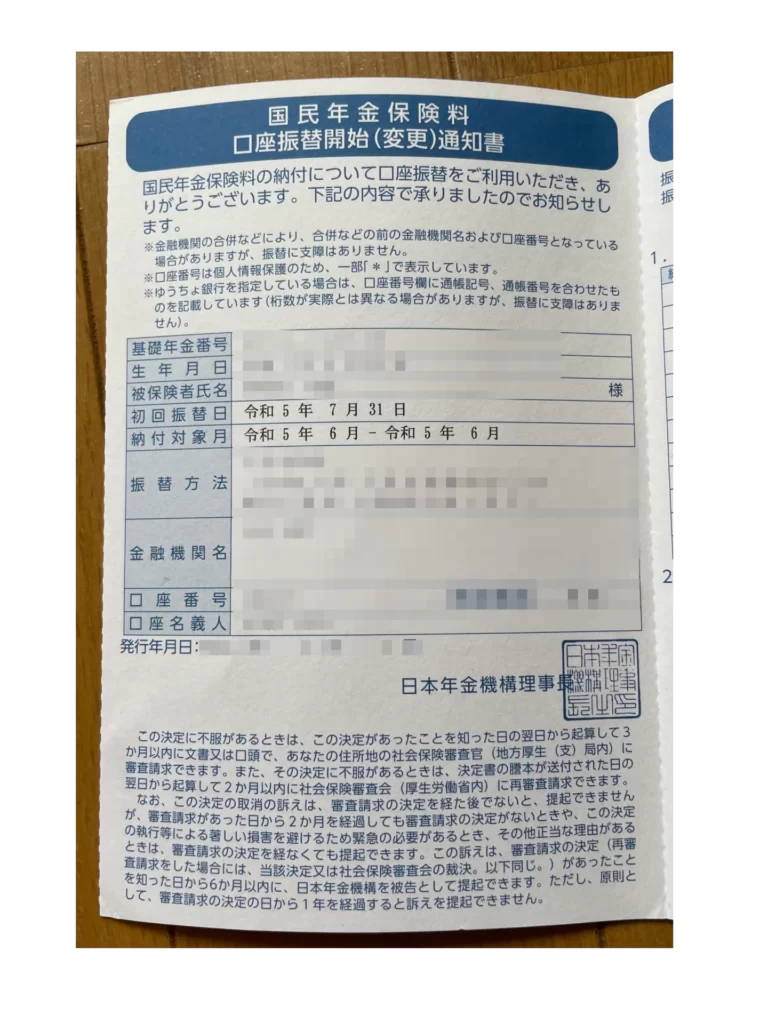

というのも5月頃に保険料支払の案内は一度きていて、その際に銀行振替で引き落としてもらうように頼んでいました。

年金事務所に確認を取ったところ、5月末頃に振替の手続きを行った関係で口座振替は6月から開始となっていたようです。

口座振替開始の通知書を確認するとたしかに口座振替の対象月は6月からとなっていたので、これはもう自分の確認不足。

特に延滞金とかはなかったので素直に払ったわけですが、「口座振替ちゃんとしたし、それが適用されないならそう言ってほしいのになあ」となんとなくもやもやした気持ちでした。

他の住民税や保険料はすでに支払い済みなので、無職期間中の税・保険料はこれで精算できたはず。

一度に大きなお金が出ていくのは精神的に辛いです。

「エッセンシャル思考」とブログのために文章本を購入

書籍については基本的に近くの図書館で借りることによってお金をかけずに読書しているのですが、どうしても欲しい本があったので2冊購入しました。

1冊は「エッセンシャル思考」。

ずっと気になっていて図書館でも予約しているものの100人以上の待ちがあるのでいつ読めるのか分からず、立ち読みしてみて内容がかなり刺さったので買ってしまいました。

ひとまず今図書館から借りている本を優先して読んでいるため手が付けられていませんが、自分が日頃考えていることや理想に近い考え方だと思っているので早く読みたい。

もう1冊は「新しい文章力の教室 苦手を得意に変えるナタリー式トレーニング 」![]() 。

。

図書館になかったので書店で立ち読みして出会った本でした。

文章の書き方、それ以前の準備の仕方が具体的に書かれてあって、ブログを書くときの基礎にしています。

文章が文章になる以前、「書きたいことをどう整理し、構成するか」「書きたいことがあっても、何から手を付けていくか」が、作文する上でいつも悩んでいたことでした。

今こうして記事を投稿できているという時点で、文章が整っていないにせよ、この本を購入した意味はありました。

必要なときに適切な本を買うのは、値段に比して数多くのことを得られるコスパの良い投資です。

どうしてもほしいと思った本は身銭を切ってでも揃えていきます。

料理効率化のために道具を購入

節約と生活スキル向上のため自炊をしていて、下準備にかかる時間を減らしたいとニトリで千切りスライサーとみじん切り器を買ってみました。

お世辞にも料理が得意ではないので、包丁で切る回数の多い工程はこれで省こうという魂胆です。

加熱はどんな人がしてもおおよそ決められた時間どおりにやれば良いのですが、準備の段階では露骨に慣れや手際の良さで時間が変わります。

料理は決してしたくてしているものではないので、予算や収納が可能な範囲で便利グッズを買って効率を上げていきます。

7月の投資・貯金額は93,876円

- 収入-支出

- ¥264,362-¥145,486=¥118,876

- 固定資産 ※1

- ¥14,000

- 住民税 ※2

- ¥11,000

- 投資・貯金額

- ¥93,876 / 貯蓄率 35.5%

- うちつみたてNISA投資分

- 33,333円

※1 スマホやPC・冷蔵庫や洗濯機といった高価かつ生活に必須なものは、通常の支出と分けて将来の買い替えに必要なお金を先取り。

※2 派遣は住民税の天引きが無いため、あらかじめ自分で先取り。

大きな支出もなかったため、目標金額としている84,000円を達成することができたのでひとまず安心です。

貯金額も大事ですが、貯蓄率も大事。

目標は25%ですがこれもクリアできています。

引き続き淡々と貯金・投資をしていきます。

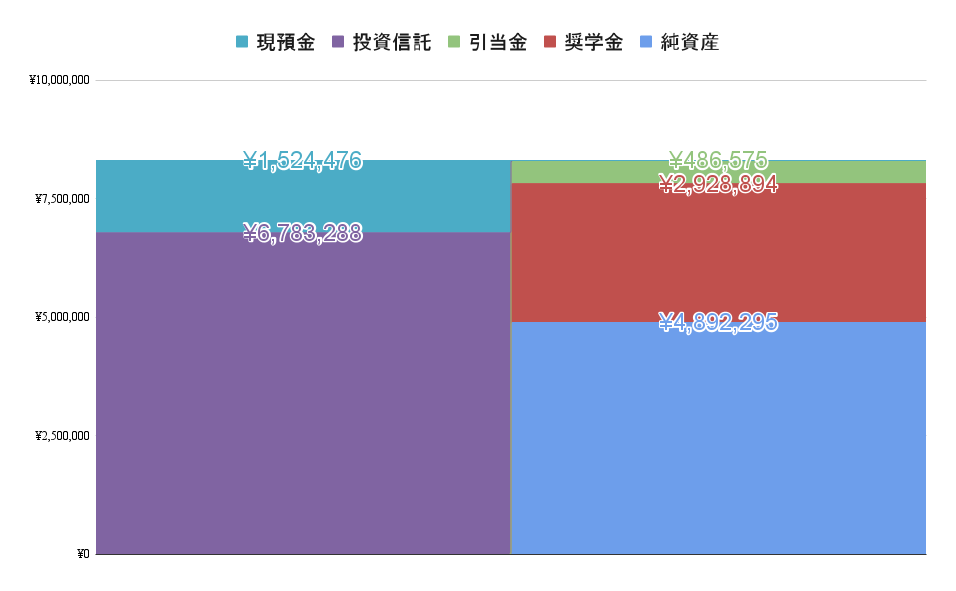

7月時点の資産・負債・純資産

ひとまずの目標は資産1,000万円を貯め、そのあとに純資産1,000万円を目指します。

無駄な支出をせず淡々と貯金・投資をしていきます。

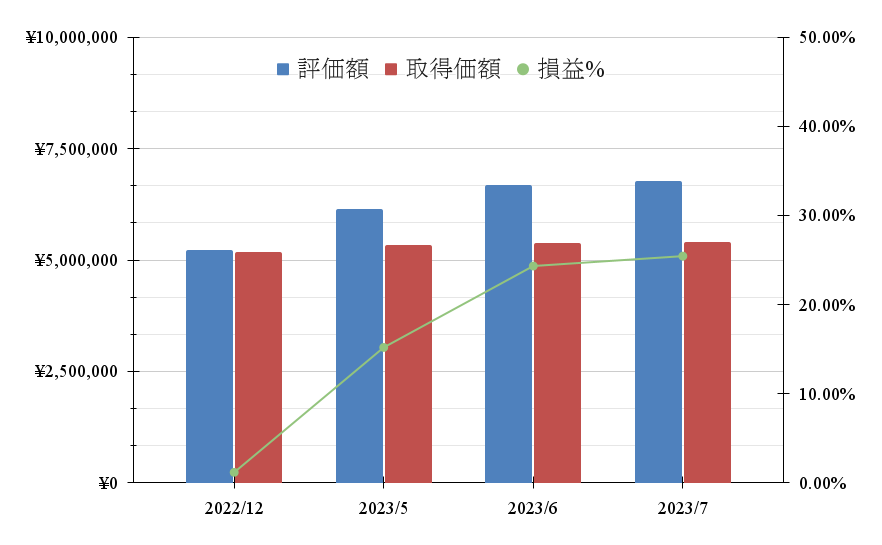

7月の投資成績は微増

先月から大きな変化はありませんでした。

投資はすべて投資信託をコツコツと積み立てるインデックス投資なので、周囲の環境に流されることなく、できる限りでの積立投資を継続します。

来月からは電気代が心配

7月後半から気温が急激に上がってきて、エアコンをつける日が増えてきました。

7月の電気代は2,000円弱だったのですがエアコンつけっぱなしという日も珍しくないので、4,000円を超える月も出てきそうです。

サーキュレーターや足水を使って7月前半はしのいでいましたが、流石に限界なので高めの設定温度とはいえ無理せずエアコンは使っています。

季節の変わり目に弱い体質なので、これで体調を崩したら仕事もできないですし、元も子もありません。

学びを得るための本や、自炊の効率を上げるための道具を買ったり、あるいは快適な生活のためにはエアコンも躊躇なく使ったり、良い生活を送るためには必要な投資は怠らないようにしていきます。